ł¾Ėµš¬ę¬

─zš│ä®╩ŪųĖ═©▀^╬’└Ē╗“╗»īWū„ė├Ż¼─▄╩╣▒╗š│║Ž╬’ĮY║Žį┌ę╗ŲĄ─▓─┴ŽŻ¼╣ż│╠─zš│ä®╩Ū─zš│䮥─Ė▀Č╦«aŲĘŻ¼ęčĮø╠µ┤·é„Įy▀BĮė╝╝ągŻ¼│╔×ķĖ▀ą┬╝╝ąg░lš╣ųąę╗ĘN▓╗┐╔╚▒╔┘Ą─ą┬ą═▓─┴ŽŻ¼▒╗ÅVĘ║æ¬ė├ė┌Ų¹▄ćĪóą┬─▄į┤ĪóĮ©ų■╣ż│╠ĪóĖ▀ĶFĄ╚Ė„ąąśI╝░Ė▀┐Ų╝╝ŅIė“ĪŻ

2015─Ļ╬ęć°╣ż│╠─zš│䮫a┴┐║═õN╩█Ņ~īóĘųäe▀_ĄĮ73╚fćŹ║═230ā|į¬Ż¼“╩«Č■╬Õ”Ų┌ķg─ĻŲĮŠ∙į÷ķL┬╩Ęųäe×ķ10%║═12%Ż¼“╩«╚²╬Õ”Ų┌ķgš¹éĆąąśIėą═¹└^└m▒Ż│ų┐ņ╦┘į÷ķLĪŻ─┐Ū░ć°ā╚─zš│䮹╬│╔┴╦┐ńć°╣½╦Š«aŲĘĮYśŗ╚½├µĪó╝╝ągŅIŽ╚Ż¼ā╚┘YŲ¾śIīŻūó╝ÜĘųŅIė“Īóį÷ķL▌^┐ņŻ¼ŠoĖ·ć°═ŌĖéĀÄī”╩ųĄ─ĖéĀÄĖ±ŠųŻ¼š¹¾wąąśIĘų╔óČ╚▌^Ė▀ĪŻ

ĮYśŗ─zš│䮹ąśIŠ▀ėą╚ńŽ┬╠ž³cŻ║æ¬ė├ÅVĘ║ĪóšJūCć└Ė±║═ę└┘ćĘ■äšĪŻį┌╗»╣żūėąąśIųąŻ¼─zš│䮹ąśIŠ▀ėą30%ū¾ėęĄ─Ė▀├½└¹┬╩Ż¼Ė▀ė┌╗»╣żĮ^┤¾▓┐ĘųūėąąśIŻ©āH┤╬ė┌ŌøĘ╩║═╚Š┴ŽŻ®ĪŻ▌^Ė▀Ą─├½└¹┬╩╦«ŲĮ┼c╔Ž╩÷╚²┤¾ąąśI╠ž³cĻPŽĄ▌^┤¾Ż¼æ¬ė├ÅVĘ║øQČ©┴╦Ų¾śI▓╗ę└┘ćå╬ę╗ąąśI╗“┐═æ¶╚║¾wŻ¼┐╔Ąųė∙Ž┬ė╬ąąśIų▄Ų┌ąį’LļUŻ¼šJūCć└Ė±øQČ©┴╦ąąśI▀M╚ļ▒┌ēŠ▌^Ė▀ĪóŲ¾śIĄ─Øōį┌ĖéĀÄš▀▓╗ČÓŻ¼Ę■䚥─▒Š┘|╩╣─zš│ä®═∙═∙▓╔ė├ÅS╝ęų▒õN─Ż╩ĮŻ¼ö[├ō┴╦▓╔ė├░lš╣ĮøõN╔╠ŠWĮjĀ▐╔³«aŲĘ└¹ØÖ┬╩Ą─▒ūČ╦ĪŻÅ─╚½Ū“Ė±ŠųüĒ┐┤Ż¼═Ō┘YŲ¾śIŻ©ØhĖ▀Īó╬„┐©Ą╚Ż®╚į╚╗ŅIŽ╚Ż¼▒Š═┴Ų¾śIŠ½Ė¹╝ÜĘų╩ął÷Ż¼ć°ā╚Ų¾śIæ{ĮĶ▒ŠĄž╗»Ę■äš║═ārĖ±ā×ä▌▀Mąą▀M┐┌╠µ┤·╩Ū╬┤üĒ┌ģä▌ĪŻć°ā╚╩ął÷üĒ┐┤Ż¼ąąśI╝»ųąČ╚▌^Ą═Ż¼ć°ā╚╔Ž╩ą²łŅ^Ų¾śIį┌╝╝ągčą░lĪóõN╩█Ę■äš║═┘Y▒ŠīŹ┴”ĘĮ├µŠ▀éõ¬Ü╠žā×ä▌Ż¼╬┤üĒį┌▀M┐┌╠µ┤·║═ąąśIš¹║Ž▀^│╠ųąīóūŅ×ķ╩▄ęµĪŻ

ĮoėĶĮYśŗ─zš│䮹ąśI“┐┤║├”įu╝ēŻ¼ųž³c═Ų╦]:

╗ž╠ņą┬▓─Ż║╣½╦Šū„×ķć°ā╚š│─z䮹ąśI²łŅ^Ż¼īó│õĘų╩▄ęµė┌Ž┬ė╬Ų¹▄ćĪóĮ©ų■Ą╚«aśIī”š│─z䮥─═·╩óąĶŪ¾Ż¼Č©į÷─╝═Č«a─▄ßīĘ┼īóų▓Į╠ßĖ▀╣½╦Š╩ął÷Ę▌Ņ~Ż¼▒│─żśI䚊Ćėą═¹│ų└m╩▄ęµė┌╣ŌĘ³«aśIĄ─╗ž┼»ĪŻ

┐Ą▀_ą┬▓─Ż║╣½╦Šį┌’LļŖ─zš│ä®ė├─zŅIė“²łŅ^Ąž╬╗’@ų°Ż¼▄ø░³čb¤o╚▄ä®ō]░l─zš│䮜Iäšį÷ķLčĖ├═Ż¼IPO─╝═ČĒŚ─┐╝┤īó═Č«a┐╔│õĘųßīĘ┼«a─▄Ż¼═¼ĢrČ©į÷─╝═ČĒŚ─┐▀Mę╗▓Į═Ųäė╣½╦Š═Ļ╔Ų«aŲĘŅÉą═Ż¼╠ßĖ▀╩ął÷š╝ėą┬╩Ż¼╣½╦ŠŠ█§Żüå░Ę▓─┴Ž▀M▄Ŗ▄Ŗ╣ż╩ął÷ųĄĄ├Ų┌┤²ĪŻ

’LļU╠ß╩ŠŻ║Ž┬ė╬ąąśIąĶŪ¾▓╗╝░ŅAŲ┌Ą─’LļUŻ╗ŽÓĻPś╦Ą─Č©Ž“į÷░l╩¦öĪĄ─’LļUŻ╗ŽÓĻPś╦Ą──╝═ČĒŚ─┐Į©įO═Č«a▓╗╝░ŅAŲ┌Ą─’LļUĪŻ

ę╗Īó╣ż│╠─zš│䮹ąśIĖ±Šų

Ż©ę╗Ż®╣ż│╠─zš│ä®║åĮķ

─zš│ä®ėųĘQš│║Žä®Ż¼╩ŪųĖ═©▀^╬’└Ē╗“╗»īWū„ė├Ż¼─▄╩╣▒╗š│║Ž╬’ĮY║Žį┌ę╗ŲĄ─▓─┴ŽĪŻļSų°ć°├±ĮøØ·┼c┐ŲīW╝╝ągĄ─░lš╣Ż¼─zš│ä®ęč│╔×ķĖ▀ą┬╝╝ąg░lš╣ųąę╗ĘN▓╗┐╔╚▒╔┘Ą─ą┬ą═▓─┴ŽŻ¼į┌ć°├±ĮøØ·Ą─Ė„éĆ▓┐ķT╝░╚š│Ż╔·╗ŅĄ─ŽÓĻPŅIė“Ą├ĄĮ┴╦śOŲõÅVĘ║Ą─æ¬ė├Ż¼ęčÅ─ų„ę¬ė├ė┌─Š▓─╝ė╣żĪóĘ■čbĪó▌p╣żĪóĮ©ų■║═░³čbĄ╚ąąśIöUš╣ĄĮ┴╦ą┬─▄į┤ĪóÖCąĄųŲįņĪó║Į╠ņ║Į┐šĪóļŖūėļŖŲ„ĪóĮ╗═©▀\▌öĪóŁh▒Ż╣Ø─▄Īóßt»¤ąl╔·Ą╚▒ŖČÓŅIė“Ż¼ęč│╔×ķć°├±ĮøØ·║═╚╦├±╔·╗Ņųą▓╗┐╔╚▒╔┘Ą─ųžę¬ą┬▓─┴ŽĪŻ

╣ż│╠─zš│ä®╩Ū─zš│䮥─Ė▀Č╦«aŲĘŻ¼ųĖė├ė┌╩▄┴”ĮYśŗ╝■─zĮėĄ─Ż¼─▄ķLŲ┌│ą╩▄╩╣ė├æ¬┴”ĪóŁhŠ│ū„ė├Ą──zš│䮯¼║═Ųõ╦¹─zš│䮎Ó▒╚Ż¼Š▀ėąÅŖČ╚Ė▀Īó─═ŲŻä┌Īó─═└Ž╗»Ą╚ā׳cŻ¼ų„ę¬×ķĘ┤æ¬ą═─zš│ä®ĪŻĮYśŗ─zš│䮥─╗»īWŅÉą═ų„ę¬ėąŻ║Łh觜õų¼─zĪó▒¹Ž®╦ߧź─zĪóģÆč§─zĪóĖ▀ąį─▄Š█░▒§ź─zĪóĖ▀ąį─▄ėąÖC╣Ķ─zĪŻū„×ķ╠µ┤·é„Įy▀BĮė╝╝ągĄ─ą┬▓─┴ŽŻ¼ĮYśŗ─zš│䮤ošō╩Ūį┌é„Įy«aśI▀Ć╩Ūą┬┼d«aśIųąČ╝Ą├ĄĮ┴╦ÅVĘ║æ¬ė├ĪŻ

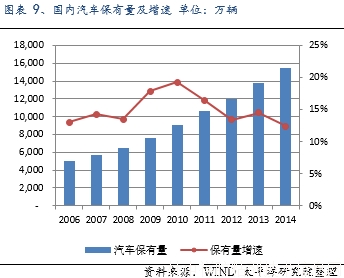

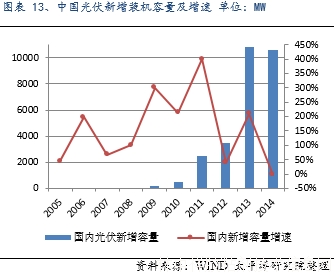

Ė∙ō■ųąć°─zš│ä®╣żśIģfĢ■ĮyėŗŻ¼ “╩«Č■╬Õ”Ų┌ķg─zš│䮫a┴┐║═õN╩█Ņ~Ą──ĻŲĮŠ∙į÷ķL┬╩Ęųäe▀_ĄĮ10%║═12%Ż¼2015─Ļ╬ęć°─zš│䮥─«a┴┐┐╔▀_ĄĮ717╚f揯¼õN╩█Ņ~1,038ā|į¬ĪŻ╣ż│╠─zš│ä®╩Ū─zš│ä®ųąĄ─Ė▀ĖĮ╝ėųĄ«aŲĘŻ¼╝╝ąg║¼┴┐ĪóųŲįņ╝░╩╣ė├Śl╝■Š∙Ė▀ė┌Ųš═©─zĪŻļSų°╬ęć°Ę┐Ąž«aĪóŲ¹▄ćĪó╣ŌĘ³ĪóļŖūėļŖŲ„Ą╚ąąśI░lš╣Ż¼╬ęć°╣ż│╠─zš│ä®╩ął÷ęÄ─Żį÷ķL▌^┐ņŻ¼ĄĮ2015─Ļ╬ęć°╣ż│╠─zš│䮫a┴┐║═õN╩█Ņ~īóĘųäe▀_ĄĮ73╚fćŹ║═230ā|į¬Ż¼▒╚2010─ĻŲĮŠ∙├┐─Ļį÷ķL17.3%║═18.8%ĪŻ

Ž┬ė╬ąąśIī”╣ż│╠─zš│䮥─░lš╣Š▀ėą▌^┤¾Ą─Ā┐ę²║═“īäėū„ė├Ż¼╦³éāĄ─ąĶŪ¾ūā╗»ų▒ĮėøQČ©┴╦ąąśI╬┤üĒĄ─░lš╣ĀŅørĪŻļSų°╝╝ągĄ─▀M▓ĮŻ¼╣ż│╠─zš│ä®į┌Ų¹▄ćųŲįņ║═ŠSą▐ĪóļŖūėļŖŲ„Īó╣ż│╠ÖCąĄųŲįņĪóĮ©ų■Ą╚ĘĮ├µĄ─æ¬ė├╚šęµ│╔╩ņŻ¼Č°į┌ę╗ą®ą┬┼dŅIė“╚ń┐╔į┘╔·─▄į┤ĪóŁh▒Ż╣Ø─▄Īó║Į╠ņ║Į┐šĪó▄Ŗ╣żĄ╚ŅIė“Ą─æ¬ė├ę▓╚š┌ģÅVĘ║Ż¼Ųõ╩ął÷┐šķgš²į┌ų▓ĮöU┤¾Īó╩ął÷ąĶŪ¾▓╗öÓį÷╝ėĪŻė╔ė┌Ž┬ė╬ąąśIī”╣ż│╠─zš│䮫aŲĘĄ─ąį─▄ę¬Ū¾įĮüĒę¬Ė▀Ż¼┤┘▀M┴╦╣ż│╠─zš│䮫aŲĘĄ─╝╝ąg▀M▓Į║═«aŲĘĮYśŗš{š¹ĪŻ═¼ĢrŻ¼╬┤üĒŽ┬ė╬ąąśI▀Mąą╝╝ąg╔²╝ē║═╣ż╦ćĖ³ą┬▀ĆĢ■ī”ĮYśŗ─zš│䮫a╔·ą┬Ą─ąĶŪ¾Ż¼Ž┬ė╬ąąśI¤ošōÅ─æ¬ė├ĘČć·▀Ć╩Ū╩ął÷ąĶŪ¾╔ŽŠ∙│╩┐ņ╦┘į÷ķLæBä▌Ż¼×ķĮYśŗ─zš│ä®╩ął÷▒Ż│ųĖ▀╦┘į÷ķL╠ß╣®┴╦ų¦│ųĪŻ

(Č■Ż®▀M┐┌╠µ┤·╝ė╦┘Ż¼╝ÜĘų²łŅ^ļr¼F

╬ęć°─zš│䮹ąśIųąĄ─ć°ā╚Ų¾śIąąśI╝»ųąČ╚▌^Ą═Ż¼ųąąĪą═Ų¾śIöĄ┴┐ČÓĪóĘų╔óÅVŻ║Įžų╣2010─ĻĄūŻ¼╬ęć°─zš│ä®╔·«aŲ¾śI▀_3,500ČÓ╝ęŻ¼┤¾ČÓöĄ×ķųąąĪą═Ų¾śIŻ¼Ųõųąėą1,800ČÓ╝ę×ķū„Ę╗╩ĮŲ¾śIŻ¼─ĻõN╩█╩š╚ļ▀_5,000╚fį¬ęį╔ŽĄ─Ų¾śI▓╗ūŃ░┘╝ęŻ¼▀@ą®Ų¾śIęį╝╝ąg╦«ŲĮę¬Ū¾▌^Ą═Ą─Ą═Č╦«aŲĘ×ķų„śIŻ¼«aŲĘ└¹ØÖ┬╩▌^Ą═Ż¼╠Äį┌ąąśIĮūų╦■Ą─Ąū▓┐Ż╗į┌ĮYśŗ─zš│ä®ŅIė“Ż¼ąąśI╝»ųąČ╚ŽÓī”Ė▀Ż¼╔┘öĄŠ▀ėąūįų„ų¬ūR«aÖÓĄ─ć°ā╚Ų¾śI╚ń╗ž╠ņą┬▓─Īó┐Ą▀_ą┬▓─Īó╣ĶīÜ┐Ų╝╝╝░Ė▀├╦ą┬▓─Ą╚Ż¼į┌┐é¾wčą░l─▄┴”║═╔·«a─▄┴”╔Ž▀Ć▓╗─▄═Ļ╚½┼cć°ļHĖéĀÄī”╩ų┐╣║ŌŻ¼Ą½į┌▓┐Ęų╝ÜĘųŅIė“║═«aŲĘ╔ŽęčĮø╚ĪĄ├ķLūŃĄ─▀M▓ĮŻ¼ų▓Į╠µ┤·▓┐Ęų▀M┐┌«aŲĘŻ¼į┌Ė▀Č╦«aŲĘ╩ął÷┼cć°ļHŠ▐Ņ^š╣ķ_ĖéĀÄŻ¼└¹ØÖ┬╩ę▓ŽÓī”▌^Ė▀Ż¼╠Äį┌ąąśIĮūų╦■Ą─ųą╔Ž▓┐Ż╗Č°ć°ļH╗»╣żŠ▐Ņ^Ż©ØhĖ▀Īó3MĄ╚Ż®æ{ĮĶŲõÅŖ┤¾Ą─čą░l─▄┴”║═ŲĘ┼Ųā×ä▌Ż¼═©▀^į┌ć°ā╚Į©┴ó║Ž┘YŲ¾śIĪó╔·«a╗∙Ąž╗“čą░lųąą─ĮĄĄ═╔·«a│╔▒ŠŻ¼į┌╩ął÷š╝ėą┬╩║═╝╝ągčą░l╔Žš╝ėą├„’@Ą─ĖéĀÄā×ä▌Ż¼╠Äį┌Įūų╦■Ą─Ēö▓┐ĪŻę“┤╦─┐Ū░ć°ā╚╣ż│╠─zš│䮹╬│╔┴╦┐ńć°╣½╦Š«aŲĘĮYśŗ╚½├µĪó╝╝ągŅIŽ╚Ż¼ā╚┘YŲ¾śIīŻūó╝ÜĘųŅIė“Īóį÷ķL▌^┐ņŻ¼ŠoĖ·ć°═ŌĖéĀÄī”╩ųĄ─ĖéĀÄĖ±ŠųŻ¼š¹¾wąąśIĘų╔óČ╚▌^Ė▀ĪŻ

Į³─ĻüĒļSų°ć°ā╚²łŅ^Ų¾śI│ų└m▓╗öÓĄ─╝ė┤¾čą░l═Č╚ļĪóĮĶų·┘Y▒Š╩ął÷╚┌┘Y░lš╣Ż¼▒Š═┴Ų¾śIį┌ę╗ą®╝ÜĘųŅIė“ęčĮøŠ▀éõ┼c═Ō┘Y╣½╦ŠĖéĀÄĄ─īŹ┴”Ż¼Ųõ╔·«a┘|┴┐Īóčą░līŹ┴”┐╔ęį║══Ō┘YŲ¾śIŽÓµŪ├└ĪŻ└²╚ńŻ¼į┌’LļŖįOéõė├─zŅIė“Ż¼┐Ą▀_ą┬▓─ęčÅ─2012─Ļ╣½╦Š╔Ž╩ąĢrĄ─27%Ą─╩ął÷š╝ėą┬╩╠ßĖ▀ĄĮ╚ńĮ±Ą─70%Ż¼│¼įĮ├└ć°▀~łD╠žĘN╗»╣żĪó╠š╩Ž╗»╣żĄ╚ć°ļHĖéĀÄī”╩ųŻ¼═Ļ╚½īŹ¼F┴╦▀M┐┌«aŲĘ╠µ┤·Ż╗į┌Ų¹▄ćŠSą▐ė├─zŅIė“Ż¼╗ž╠ņą┬▓─ęčĮøš╝ō■30%ęį╔ŽĄ─╩ął÷┐šķgŻ¼│╔×ķąąśIĮ^ī”²łŅ^Ż¼▓óš²╠Į╦„ćLįć▀M▄ŖŲ¹▄ćš¹▄ćė├─zŅIė“Ż¼╬┤üĒ▀M┐┌╠µ┤·┐šķgŠ▐┤¾Ż╗į┌ę╗ą®ą┬┼dŅIė“Ż¼╚ń╦«╠Ä└Ēė├─zĪó╬óļŖūė─zĄ╚Ż¼ć°ā╚═ŌŲ¾śI═Ų│÷ą┬«aŲĘĄ─Ģrķg▓ŅŠÓĮ³─ĻüĒę▓į┌▓╗öÓ┐sąĪĪŻ

ę“┤╦Ż¼Å─╚½Ū“Ė±ŠųüĒ┐┤Ż¼ć°ļHŠ▐Ņ^╚į╚╗ŅIŽ╚Ż¼▒Š═┴Ų¾śIŠ½Ė¹╝ÜĘų╩ął÷Ż¼ć°ā╚Ų¾śIæ{ĮĶ▒ŠĄž╗»Ę■äš║═ārĖ±ā×ä▌▀Mąą▀M┐┌╠µ┤·╩Ū╬┤üĒ┌ģä▌Ż¼─┐Ū░ęčĮøŠ▀éõ▌^ÅŖčą░līŹ┴”║═«a─▄ęÄ─ŻĄ─ć°ā╚╔Ž╩ąŲ¾śIį┌▀M┐┌╠µ┤·▀^│╠ųąīóūŅ×ķ╩▄굯¼į┌Ė„ūį╝ÜĘųŅIė“ā╚īŹ¼F▀M┐┌╠µ┤·Ż¼┤“ķ_│╔ķL╠ņ╗©░ÕĪŻ

Č■Īó▀M╚ļķTÖæĖ▀Ż¼«aŲĘšJūCć└Ė±

─zš│䮫aŲĘŲĘĘN▌^ČÓŻ¼Š═Ųš═©─zš│ä®Č°čįŻ¼╔·«aįOéõ║═╝ė╣ż╣ż╦ć▒╚▌^║åå╬Ż¼▀M╚ļ▒┌ēŠ▌^Ą═Ż╗Ą½ī”ė┌╝╝ągĪó┘|┴┐╝░ąį─▄ę¬Ū¾Ė▀Ą──zš│䮯¼ė╚Ųõ╩ŪĮYśŗ─zš│ä®Č°čįŻ¼ų„ę¬┤µį┌«aŲĘ┘Y┘|šJūC▒┌ēŠĪŻć°╝ęī”ė┌ĮYśŗ─zš│䮹ąśI▒Š╔Ē▓ó╬┤įO┴ó┘Y┘|▒┌ēŠŻ¼Ą½─│ą®ī”«aŲĘ┘|┴┐ę¬Ū¾▌^Ė▀Ą─Ž┬ė╬ųŲįņąąśIŻ¼│÷ė┌«aŲĘ┘|┴┐╝░░▓╚½ąįĄ╚┐╝æ]Ż¼ė├æ¶Ģ■ę¬Ū¾╣ż│╠─zš│ä®▀Mąąć°ļHć°ā╚ÖÓ═■ÖCśŗĄ─Ą┌╚²ĘĮšJūCŻ¼╚ńæ¬ė├ė┌╣ŌĘ³ąąśIĄ──zš│䮹Ķ═©▀^├└ć°ULšJūCŻ¼æ¬ė├ė┌’LļŖąąśIĄ──zš│䮹Ķ═©▀^Ą┬ć°GLšJūCĄ╚ĪŻ

ū„×ķųžę¬╣”─▄ąį▓─┴ŽŻ¼╣ż│╠─zš│䮥─┘|┴┐ī”ė├æ¶ūŅĮK«aŲĘĄ─ąį─▄╝░ŲĘ┘|ė░Ēæųž┤¾Ż¼ę“┤╦ė├æ¶▀xō±╣®æ¬╔╠▒╚▌^ųö╔„Ż¼│²┴╦ę¬Ū¾╣ż│╠─zš│ä®╣®æ¬╔╠╠ß╣®ŲõŽÓĻP«aŲĘĄ─£yįćł¾ĖµĪóšJūCūCĢ°═ŌŻ¼▀Ćę¬Ū¾╣®æ¬╔╠╠ß╣®«aŲĘ│╔╣”æ¬ė├Ą─░Ė└²Ż¼ęįūC├„Ųõ«aŲĘĄ─ĘĆČ©ąįĪó┐╔┐┐ąįęį╝░║¾└mĘ■äš─▄┴”Ą╚ĪŻ«aŲĘ│§▓Į╚ĪĄ├┐═æ¶ą┼╚╬║¾Ż¼ąĶę¬═©▀^ė├涣yįć╗“Ą┌╚²ĘĮ£yįćĪó¼Fł÷┐╝║╦įu╣└Īóįćė├Ą╚ę╗ŽĄ┴ą┬■ķLĄ─│╠ą“Ż¼▓┼─▄┼·┴┐╣®žøĪŻš¹éĆ┴„│╠Įø▀^čą░lĪóįć╔·«aĪóįćė├ĪóšJūC═©▀^ĪóąĪ┼·┴┐╣®žøĪó┼·┴┐╣®žøĄ╚ČÓéĆŁh╣ØŻ¼═©│Żų┴╔┘ąĶę¬1-2─ĻŻ¼▓┐Ęų┤¾┐═æ¶Ą─šJūCų▄Ų┌╔§ų┴ķL▀_5-6─ĻĪŻ

┴Ēę╗ĘĮ├µŻ¼Ž┬ė╬┐═æ¶×ķ▒Ż│ųŲõ«aŲĘąį─▄║═┘|┴┐Ą─ĘĆČ©ąįŻ¼į┌▀xČ©╣ż│╠─zš│ä®╣®æ¬╔╠▓óĮøķLŲ┌║Žū„šJ┐╔║¾Ż¼═©│Ż▓╗Ģ■▌pęūĖ³ōQŻ¼─zš│䮫aŲĘĄ─┐═涚│ąį║▄ÅŖŻ¼į┌ļŖūėĪóŲ¹▄ćĄ╚ąĶę¬ķLŲ┌╩╣ė├─zš│䮥─Ž┬ė╬ąąśIė╚×ķ├„’@ĪŻ

╣ż│╠─zš│䮹ąśI▀Ć┤µį┌▌^┤¾Ą─┘YĮ▒┌ēŠŻ¼Ų¾śIĄ─čą░l╝░╔·«aąĶę¬▌^┤¾ęÄ─ŻĄ─╣╠Č©┘Y«a═Č╚ļŻ¼╠žäe╩Ūčą░lĪóįć“×╝░Öz£yįOéõĄ─═Č╚ļŻ¼Č°įć“×║═Öz£y▓╗Ģ■«a╔·ų▒ĮėĄ─ĮøØ·ą¦ęµĪŻ┤╦═ŌŻ¼«aŲĘ▀ĆąĶę¬ĮøÜv▌^ķLĄ─╩ął÷“×ūCŲ┌Ż¼▀@Š═ę¬Ū¾Ų¾śIėąūŃē“Ą─┴„äė┘YĮüĒų¦│ųĒŚ─┐Ą─▀\▐DĪŻ═¼ĢrŻ¼Ž┬ė╬Ų¾śI╠žäe╩ŪĖ▀Č╦┐═æ¶æ{ĮĶŲõ┴╝║├Ą─╩ął÷ą╬Ž¾║═▌^ÅŖĄ─╩ął÷┐žųŲ─▄┴”Ż¼═∙═∙ę¬Ū¾╣®æ¬╔╠╠ß╣®▌^ķLĄ─žø┐Ņą┼ė├Ų┌Ż¼ī¦ų┬╔·«aĮøĀIų▄▐DąĶ꬚╝ė├┤¾┴┐Ą─┴„äė┘YĮĪŻ┴Ē═ŌŻ¼║¾└mĄ─╝╝ągĖ³ą┬║═«aŲĘ╔²╝ē═¼śėąĶę¬│ų└mĄ─▌^┤¾ęÄ─ŻĄ─čą░l═Č╚ļĪŻ

╚²Īó╣ż│╠─zš│䮎┬ė╬ąąśIąĶŪ¾Ė▀╦┘į÷ķL

Ž┬ė╬ąąśIī”╣ż│╠─zš│䮥─░lš╣Š▀ėą▌^┤¾Ą─Ā┐ę²║═“īäėū„ė├Ż¼╦³éāĄ─ąĶŪ¾ūā╗»ų▒ĮėøQČ©┴╦ąąśI╬┤üĒĄ─░lš╣ĀŅørĪŻļSų°╝╝ągĄ─▀M▓ĮŻ¼╣ż│╠─zš│ä®į┌Ų¹▄ćųŲįņ║═ŠSą▐ĪóļŖūėļŖŲ„Īó╣ż│╠ÖCąĄųŲįņĪó╣ż│╠Į©ų■Ą╚ĘĮ├µĄ─æ¬ė├╚šęµ│╔╩ņŻ¼Č°į┌ę╗ą®ą┬┼dŅIė“╚ń┐╔į┘╔·─▄į┤ĪóŁh▒Ż╣Ø─▄Īó║Į╠ņ║Į┐šĄ╚ŅIė“Ą─æ¬ė├ę▓╚š┌ģÅVĘ║Ż¼Ųõ╩ął÷┐šķgš²į┌ų▓ĮöU┤¾Īó╩ął÷ąĶŪ¾▓╗öÓį÷╝ėĪŻ

(ę╗Ż®Ų¹▄ćŻ║ąĶŪ¾ĘĆĮĪį÷ķLŻ¼▀M┐┌╠µ┤·┐šķg┤¾

─zš│ä®║═├▄ĘŌ─z╩ŪŲ¹▄ćųŲįņ╝░ŠSą▐▀^│╠ųąųžę¬Ą─▌oų·▓─┴ŽŻ¼į┌Ų¹▄ćĮYśŗį÷ÅŖĪó├▄ĘŌĘ└õPĪó£pš±ĮĄįļĪóĖ¶¤ßŽ¹ę¶ĪóŠo╣╠Ę└╦╔Īóā╚═Ōčb’Śęį╝░║å╗»ųŲįņ╣ż╦ćĪó£p▌p▄ć╔Ē┘|┴┐Ą╚ĘĮ├µŲų°ųžę¬ū„ė├ĪŻ

╬ęć°Ų¹▄ć╩ął÷ĮøÜv┴╦10ČÓ─ĻĄ─Ė▀╦┘į÷ķL║¾Ż¼╩▄Į╚┌╬ŻÖCĪó▓┐Ęų│Ū╩ąŽ▐┘Åš■▓▀Ą─ė░ĒæŻ¼2011Īó2012─Ļį÷╦┘Ę┼ŠÅŻ¼2013Īó2014─ĻõN┴┐į÷╦┘│÷¼F╗ž╔²Ż¼Įžų╣2014─ĻĄū╬ęć°Ų¹▄ć▒Żėą┴┐▀_ĄĮ1.54ā|▌vŻ¼╬╗Šė╩└ĮńĄ┌Č■ĪŻ▀M╚ļ2015─ĻŻ¼ć°ā╚Ų¹▄ć«aõN┴┐į÷╦┘Ę┼ŠÅŻ¼1-9į┬║Žėŗ«a┴┐×ķ1,709╚f▌vŻ¼═¼▒╚£p╔┘0.82%,1-9į┬║ŽėŗõN┴┐1,705╚f▌vŻ¼═¼▒╚į÷ķL0.31%Ż¼×ķ▀Mę╗▓Į┤╠╝żŲ¹▄ć╩ął÷Ż¼ ć°äšį║ė┌9į┬30╚š│÷┼_žöČÉš■▓▀Ż║“Å─2015─Ļ10į┬1╚šĄĮ2016─Ļ12į┬31╚šŻ¼ī”┘Å┘I1.6╔²╝░ęįŽ┬┼┼┴┐│╦ė├▄ćīŹ╩®£p░ļš„╩š▄ć▌v┘Åų├ČÉĄ─ā×╗▌š■▓▀ĪŻ”Ż¼═¼Ģr▀Mę╗▓ĮĘ┼ķ_ą┬─▄į┤Ų¹▄ćĄ─Ž▐┘Åš■▓▀Ż¼╬ęéāŅAėŗ╬┤üĒ╬Õ─Ļć°ā╚Ų¹▄ć─ĻŲĮŠ∙«a┴┐╚į┐╔ęįŠS│ųį┌2,400╚f▌vū¾ėęŻ¼Ų¹▄ćš¹▄ćė├─zš│䮹ĶŪ¾ĘĆĮĪį÷ķLĪŻ

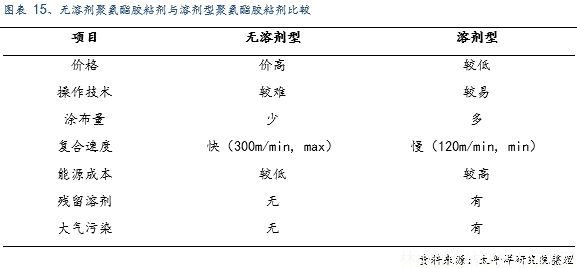

į┌Ų¹▄ćųŲįņė├─zĘĮ├µŻ¼ėąÖC╣Ķ─zĄ─ŲĮŠ∙ė├┴┐×ķ300g/▌vŻ¼Š█░▒§ź─zĄ─ŲĮŠ∙ė├┴┐×ķ900g/▌vŻ¼▒¹Ž®╦ߧź×ķ66g/▌vŻ¼ģÆč§─z×ķ120g/▌vŻ¼░┤ŲĮŠ∙├┐▌vŲ¹▄ć─zš│ä®╩╣ė├┴┐1.5Ū¦┐╦ėŗ╦ŃŻ¼├┐─Ļš¹▄ćųŲįņė├─ząĶę¬3.6╚f揯╗į┌Ų¹▄ćŠSą▐ė├─zĘĮ├µŻ¼ėąÖC╣Ķ─zĄ─ŲĮŠ∙ė├┴┐×ķ60g/▌vŻ¼Š█░▒§ź─zĄ─ŲĮŠ∙ė├┴┐×ķ40g/▌vŻ¼╬ęć°š²╠Äė┌Ų¹▄ćČ╚▀^┘|▒ŻŲ┌š²╩Į▀M╚ļŠSą▐╩ął÷Ą─ĢrŲ┌ĪŻę“┤╦Ż¼┼cš¹▄ćė├─ząĶŪ¾ĘĆĮĪį÷ķL▓╗═¼Ż¼Ų¹▄ćŠSą▐ė├─zīó╩▄ęµė┌Ų¹▄ć║¾╩ął÷ėŁüĒ▒¼░lį÷ķLĪŻėąĮyėŗ’@╩ŠŻ¼ć°ā╚─┐Ū░ŠSą▐ė├─zĄ─╩ął÷┐šķg╝s×ķ1.5╚fćŹĪŻ

╬ęć°─zš│ä®Ų¾śIĄ─«aŲĘų„ę¬æ¬ė├ė┌╔╠ė├▄ćĪóžø▄ć║═┐═▄ćĄ─įŁÅS─zęį╝░▄ć▌vŠSą▐ė├─zŅIė“Ż╗│╦ė├▄ćįŁÅS─zŻ¼╠žäe╩Ū║Ž┘Y║══Ō┘YÅS╔╠Ż¼╗∙▒Š▒╗ØhĖ▀ĪóĄ└┐ĄīÄĪó3MĄ╚ć°═ŌŠ▐Ņ^ē┼öÓĪŻć°ā╚Ą─ę╗ą®─zš│䮲łŅ^Ų¾śI╚ń╗ž╠ņą┬▓─į┌▓╗öÓ╠ß╔²ūį╔Ē╝╝ągīŹ┴”Ą─╗∙ĄA╔ŽŻ¼ķ_╩╝▀M▄ŖŲ¹▄ćš¹▄ćė├─zŅIė“Ż¼ęčĮøŽ“ėŅ═©┐═▄ćĪó║Ż±RŲ¹▄ćĪó▒Ŗ╠®Ų¹▄ćīŹ¼F╣®žøõN╩█Ż¼▓óį┌¢|’L╚š«aĪóś╦ų┬č®ĶF²łĄ╚║Ž┘YÅS╔╠ųąķ_╩╝šJūCįć“×╣żū„Ż¼ć°ā╚Ų¾śI«aŲĘŽÓī”ė┌═Ō┘YÅS╔╠Š▀ėą├„’@Ą─ārĖ±ā×ä▌║═Ę■äšĒææ¬ā×ä▌Ż¼ŲĮŠ∙üĒ┐┤Ż¼═¼Ą╚╝ēäeĄ──zš│䮯¼ć°ā╚«aŲĘ▒╚ć°═Ō«aŲĘārĖ±Ą═25%ęį╔ŽŻ¼ėąų·ė┌Ž┬ė╬┐═æ¶ĮĄĄ═╔·«a│╔▒ŠŻ¼į┌ć°ā╚Ų¹▄ćÅS╔╠ć└┐ž│╔▒ŠĄ─┤¾▒│Š░Ž┬Ż¼╬ęéāŽÓą┼ć°ā╚Ų¾śIį┌Ų¹▄ćš¹▄ćė├─zŅIė“īŹ¼F▀M┐┌╠µ┤·╩Ū┤¾ä▌╦∙┌ģĪŻ

Ż©Č■Ż®ą┬─▄į┤Ż║š■▓▀ų·┴”Ż¼ąĶŪ¾╗ž┼»

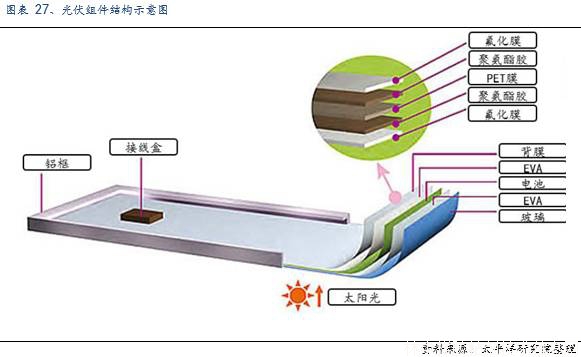

╣ż│╠─zš│ä®ęįŲõā׫ɥ─Ę└Ė»ąįĪóĘ└╦«ąįĪó─═Š├ąį║═┐╣└Ž╗»╠ž³cÅVĘ║æ¬ė├ė┌’LļŖ╚~Ų¼š│ĮYĪóļŖÖCČ©ūė╣ÓĘŌ║═▒Ē├µ═┐Ė▓Īó╠½Ļ¢─▄ļŖ│ž░ÕųąļŖūėį¬╝■Ą─├▄ĘŌ║═įOéõ▓┐╝■Ą─š│ĮėĪŻ

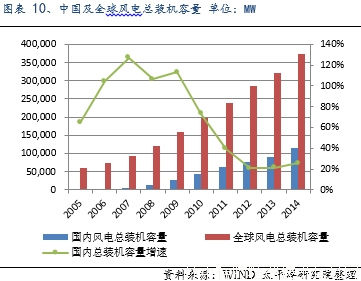

’LļŖū„×ķųžę¬Ą─┐╔į┘╔·─▄į┤Ż¼Į³─ĻüĒ░lš╣ĘŪ│Ż┐ņŻ¼2005─Ļų┴2014─Ļ╬ęć°ą┬į÷’LļŖčbÖC╚▌┴┐─ĻŲĮŠ∙Å═║Žį÷ķL┬╩×ķ53.34%Ż¼ŲõųąŻ¼2014─Ļ╬ęć°Ż©▓╗║¼┼_×│Ąžģ^Ż®ą┬į÷čbÖC╚▌┴┐23,196MWĪŻĮžų┴2014─ĻĄūŻ¼╬ęć°’LļŖ┐éčbÖC╚▌┴┐×ķ114,609MWŻ¼š╝╚½Ū“’LļŖ┐éčbÖC╚▌┴┐Ą─30.73%,Ą½╚įāHš╝ć°ā╚ļŖ┴”┐éčbÖC╚▌┴┐Ą─2%Ż¼╬┤üĒ░lš╣┐šķg╩«ĘųŠ▐┤¾ĪŻ2015─Ļ1-6į┬Ż¼ć°ā╚’LļŖą┬į÷čbÖC╚▌┴┐10,100MWŻ¼═¼▒╚╔Ž╔²40.8%Ż¼Į±║¾╬Õ─Ļć°ā╚├┐─Ļą┬į÷čbÖC╚▌┴┐╚įėą═¹▀_ĄĮ20,000MWŻ¼░┤1.5MWų„ÖC├┐╠ūąĶ3Ų¼╚~Ų¼Ż¼├┐Ų¼╚~Ų¼Łhč§ĮYśŗ─z×ķ0.35ćŹėŗ╦ŃŻ¼ć°ā╚’LļŖąąśIī”Łhč§ĮYśŗ─zš│䮥──ĻąĶŪ¾┴┐╝s×ķ14,000ćŹ,░┤šš1MWąĶę¬0.1揥─ėąÖC╣Ķ─zš│ä®ėŗ╦ŃŻ¼ć°ā╚’LļŖąąśIī”ėąÖC╣Ķ─zš│䮥──ĻŠ∙ąĶŪ¾×ķ2,000ćŹĪŻ

╚½Ū“ĘČć·üĒ┐┤Ż¼2014─Ļ╚½Ū“’LļŖą┬į÷čbÖC╚▌┴┐╩ū┤╬│¼▀^50GWķTÖæŻ¼═¼ĢrģfĢ■ŅA£y╬┤üĒ5─Ļ╚½Ū“’LļŖą┬į÷čbÖC╚▌┴┐īó▀M╚ļĘĆČ©į÷ķLĄ─│ŻæBĪŻÜWų▐’L─▄ģfĢ■į┌▒╚└¹Ģr╩ūČ╝▓╝¶ö╚¹Ā¢░l▒Ē╣½ł¾▒Ē╩ŠŻ¼ÜW├╦ėŗäØĮ±║¾20─Ļ═Č┘Y4,000ā|ÜWį¬Ż¼ęįīŹ╩®’LļŖ╣żśIėŗäØŻ¼Ė∙ō■ÜW├╦│╔åTć°ųŲČ©Ą─2020─Ļć°╝ęęÄäØŻ¼╬┤üĒ10─ĻŻ¼’L─▄░lļŖīóš╝ĄĮÜW├╦░lļŖ┐é┴┐Ą─14%ĪŻ├└ć°─▄į┤▓┐ę▓╠ß│÷ĄĮ2030 ─ĻŻ¼’L┴”░lļŖĄ─ęÄ─Żīó▀_ĄĮ├└ć°┐é░lļŖ╚▌┴┐Ą─20%Ż¼’LļŖąąśIį┌╚½Ū“ĘČć·ā╚Ą─┐ņ╦┘░lš╣ę▓īóĦäė’LļŖė├ĮYśŗ─zš│䮹ĶŪ¾Ą─┤¾Ę∙į÷ķLĪŻ

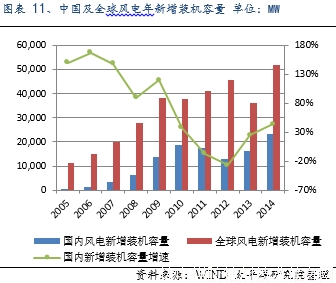

ļSų°ÜW├└ļpĘ┤Ą─ēm░Ż┬õČ©Ż¼╩▄š■▓▀ę²ī¦║═╩ął÷“īäėĄ╚ę“╦ž╣▓═¼ū„ė├Ż¼2013─Ļ╬ęć°╣ŌĘ³ąąśI│÷¼F╗ž┼»Ą─█EŽ¾Ż¼ą┬į÷╣ŌĘ³░lļŖ▓óŠWčbÖC11.8GWŻ¼2014─Ļą┬į÷╣ŌĘ³░lļŖčbÖC╚▌┴┐10.6GWŻ¼2015─Ļ╣ŌĘ³Ū░╚²╝ŠČ╚ą┬į÷čbÖC10.5GWŻ¼═¼▒╚į÷ķL177%Ż¼╚½─Ļīó═Ļ│╔ą┬į÷čbÖC17.8-20.0GWŻ¼ŅAėŗ“╩«╚²╬ÕęÄäØ”īóįOČ©2016-2020─ĻŠ∙čbÖC─┐ś╦20GWęį╔ŽŻ¼ĄĮ2020─Ļ╣ŌĘ³░lļŖ┐éčbÖC╚▌┴┐īó▀_ĄĮ150GWŻ¼░┤šš1MWĮM╝■ąĶę¬ĮYśŗ─zš│ä®1.5ćŹėŗ╦ŃŻ¼╣ŌĘ³ąąśIī”š│─z䮥──ĻąĶŪ¾×ķ30,000ćŹĪŻ

Ż©╚²Ż®▄ø░³čbŻ║Łh▒Ż┌ģć└Ż¼╠µ┤·ąĶŪ¾Š▐┤¾

╦▄┴Ž▄ø░³čbū„×ķ«öĮ±╔ńĢ■▒žéõĄ─ę╗ĘNĘĮ╩ĮŻ¼▀m║Ž╔╠ŲĘĘČć·ĘŪ│ŻÅVĘ║ĪŻÅ─ēKĀŅĪóŅw┴ŻĘ█─®ŅÉ╔╠ŲĘŻ¼ĄĮę║¾wĪó░ļę║¾w╩│ŲĘĪó║¼ÜŌ’ŗ┴ŽŠŲŅÉ╩▀▓╦╦«╣¹Ż╗Å─╦ÄŲĘĪó▒ŻĮĪßt»¤Ų„ąĄŻ¼ĄĮ╬─Š▀Īó╩│ŲĘĪó╚š│Ż░┘žøė├ŲĘĄ╚¤o▓╗▀mė├ĪŻć°ā╚╦▄┴Ž▄ø░³čbĄ─ė├┴┐Å─2000 ─Ļų«║¾ę╗ų▒▒Ż│ų ├┐─Ļ15% ęį╔ŽĄ─į÷ ╦┘Ż¼ Ųõųą╦▄┴Ž▄ø░³čbė├Å═║ŽŠ█░▒§ź─zš│ä®Ė³╩Ūęį│¼▀^20%Ą─╦┘Č╚į÷ķLŻ¼2012─Ļ╦▄┴Ž▄ø░³čbė├Å═║ŽŠ█░▒§ź─zš│䮫a┴┐│¼▀^ 34╚fćŹĪŻ

ļSų°╔·╗Ņ╦«ŲĮĄ─╠ßĖ▀Ż¼╚╦éāī”░³čbĄ─ę¬Ū¾įĮüĒįĮĖ▀Ż¼ė├ė┌▄ø░³čbĄ─š│║Žä®ą┬ŲĘĘNę▓įĮüĒįĮČÓŻ¼└ŽŲĘĘNīó▓╗öÓ▒╗╠į╠Ł╗“Ė─▀MĪŻė╔ė┌╚▄䮹═─zš│ä®ųąĄ─╚▄ä®═©│ŻėąČŠŻ¼Ūęęūų°╗Ż¼ī”ŁhŠ│ę▓ą╬│╔╬█╚ŠŻ¼╦∙ęį╩╣ė├ĘČć·ųØu£pąĪĪŻßśī”▀@ę╗┌ģä▌Ż¼ć°ā╚─zš│䮲łŅ^Ų¾śIĄ─╝Ŗ╝Ŗ╝ė┤¾čą░l┴”Č╚Ż¼═Ų│÷ą┬ą═¤o╚▄ä®Å═║Žė├ļpĮMĘ▌Š█░▒§ź─zĪŻįō«aŲĘŁh▒ŻĪó░▓╚½Īóąl╔·Ż¼Ę¹║ŽGB/T10004-2008ĪČ░³čbė├╦▄┴ŽÅ═║Ž─żĪó┤³Ė╔Ę©Å═║ŽĪóöD│÷Å═║ŽĪĘųą“╚▄ä®Üł┴¶┐é┴┐©Q5.0mg/m2,Ųõųą▒ĮŅÉ▓╗Ą├Öz│÷”Ą─ęÄČ©ĪŻō■ĮyėŗŻ¼2013─Ļć°ā╚▄ø░³čb▓─┴Žė├┴┐į┌500╚fćŹū¾ėęŻ¼Ųõųą─zš│ä®╝sį┌5-6%Ż¼╚▄䮹═─zš│ä®╝sš╝29╚f揯¼¤o╚▄䮹═─zš│ä®ė├┴┐▓╗ūŃ1╚f揯¼╠µ┤·┐šķg╩«ĘųŠ▐┤¾ĪŻ

Ż©╦─Ż®Į©ų■ŅIė“:▓Ż┴¦─╗ē”ė├─zį÷ķLčĖ╦┘

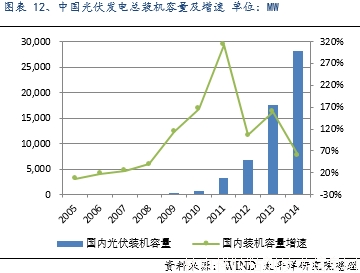

é„ĮyĄ─Į©ų■ė├─zš│ä®ų„ę¬╩ŪĮYśŗ─zš│䮯¼ų„ę¬ė├ė┌ī”│ąųžśŗ╝■▀Mąąš│ĮėŻ¼ęį╩╣Į©ų■Ą├ĄĮ╝ė╣╠Ż¼ļSų°Ė▀īė─”╠ņ┤¾śŪ×ķ┤·▒ĒĄ─▓Ż┴¦═Ōē”Į©ų■Ą─▓╗öÓį÷╝ėŻ¼ĮYśŗ├▄ĘŌ─zĄ├ĄĮ┴╦įĮüĒįĮČÓĄ─æ¬ė├ĪŻć°ā╚Į©ų■▓Ż┴¦─╗ē”«aśI┐ņ╦┘░lš╣Ż¼ūį2000─ĻęįüĒ▒Ż│ų─ĻÅ═║Žį÷ķL┬╩20.07%Ż¼╬┤üĒę▓ėą═¹└^└mĖ▀╦┘į÷ķLĪŻĮ©ų■čb’ŚśI“╩«Č■╬Õ”ęÄäØųĖ│÷2015─ĻĮ©ų■─╗ē”«aųĄę¬▀_ĄĮ4,000ā|į¬Ż¼▒╚2010─Ļį÷ķL2,500ā|į¬Ż¼į÷ķLĘ∙Č╚į┌167%ū¾ėęŻ¼─ĻŲĮŠ∙į÷ķL┬╩×ķ21.3%ū¾ėęĪŻō■£y╦ŃŻ¼2015─ĻĖ„ŅÉĮ©ų■ėąÖC╣Ķ─zš│ä®ė├┴┐į┌80╚fćŹū¾ėęŻ¼─ĻŠ∙ąĶŪ¾┴┐į÷ķL┬╩į┌15-20%ū¾ėęĪŻ

Į©ų■─╗ē”─zų„ę¬æ¬ė├ė┌╔╠śIĄž«aŻ¼╚ńĖ▀ÖnīæūųśŪĪó┤¾ą═┘Å╬’ųąą─ĪóĖ▀ÖnŠŲĄĻĪóĖ▀Ön╣½įóĄ╚ŅIė“ĪŻ2014─Ļ╬ęć°▐k╣½śŪ═Č┘YŅ~▀_ĄĮ5,641.19 ā|į¬Ż¼═¼▒╚į÷ķL21.25%Ż¼2005-2014─ĻķgÅ═║Žį÷ķL┬╩▀_ĄĮ24.89%Ż╗2014─Ļ╔╠śIĀIśIė├Ę┐═Č┘YŅ~▀_ĄĮ14,346.25ā|į¬Ż¼═¼▒╚į÷ķL20.10%,2005-2014─ĻķgÅ═║Žį÷ķL┬╩▀_ĄĮ24.20%ĪŻ╔╠śIĄž«a═Č┘YŅ~╝░ą┬ķ_╣ż├µĘeĄ─čĖ├═į÷ķLīó┤¾Ę∙ĦäėėąÖC╣Ķ─zš│䮥─ąĶŪ¾┴┐ĪŻ

Į©ų■╣Ø─▄£p┼┼╩Ū╣Ø─▄£p┼┼Ą─ųžę¬ā╚╚▌Ż¼╣Ø─▄ķT┤░Ą─▒Ż£žĖ¶¤ß║═├▄ķ]╝╝ąg╩Ū╬ęć°╣─äŅ░lš╣Ą─ųž³c╣Ø─▄╝╝ągų«ę╗Ż¼ļSų°╣Ø─▄£p┼┼─┐ś╦īŹ╩®Ą─═Ų▀MŻ¼ųą┐š▓Ż┴¦╩ął÷ąĶŪ¾┴┐Š▐┤¾Ż¼2014─Ļ╬ęć°ųą┐š▓Ż┴¦«a┴┐12,009╚fŲĮĘĮ├ūŻ¼═¼▒╚į÷ķL77.93%Ż¼ųą┐š▓Ż┴¦«a┴┐Ą─┐ņ╦┘į÷ķLīóėąą¦Ä¦äėųą┐š▓Ż┴¦├▄ĘŌ─zĄ─ąĶŪ¾ĪŻ

(╬ÕŻ®Ė▀ĶFŻ║ĶF┬ĘĮ©įO╝ė╦┘Ż¼ė├─ząĶŪ¾╝ė┤¾

Ė▀╦┘ĶF┬ĘõüįO▓╔╚Ī¤oĒ─▄ēĄ└╝╝ągŻ¼×ķĮŌøQ▄ēĄ└▓─┴ŽĄ─¤ß├ø└õ┐sĪóĖ▀╦┘ø_ō¶«a╔·Ą─š±äė╬╗ęŲĄ╚å¢Ņ}Ż¼Ė▀╦┘ĶF┬Ę▄ēĄ└░Õų«ķgė├═╣ą═ō§┼_Č©╬╗Ż¼▓ó▓╔ė├Š█░▒§ź─zš│ä®ū„×ķĖ▀╦┘ĶF┬Ę▄ēĄ└░Õ┼c═╣ą═ō§┼_┐pŽČų«ķgĄ─╠Ņ│õ▓─┴ŽŻ¼ŲõŠ▀ėąā×┴╝Ą─š│ĮėąįŻ¼═╗│÷Ą──═ė═ąįĪó─═ø_ō¶ąįĪó─═─źąįĪó─═Ą═£žĄ╚╠žąįŻ¼╩ŪĖ▀ĶF▄ēĄ└Į©įO▓╗┐╔╗“╚▒Ą─║╦ą─▓─┴ŽĪŻ

Ė∙ō■ć°äšį║īÅūh═©▀^Ą─ĪČųąķLŲ┌ĶF┬ĘŠWęÄäØĪĘ’@╩ŠŻ¼2015─Ļ╬ęć°Ė▀╦┘ĶF┬Ę▀\ĀI┬├│╠īó│¼▀^1.9╚f╣½└’ĪŻ2014─Ļ╬ęć°ą┬į÷Ė▀ĶF└’│╠▀_ĄĮ5,491╣½└’Ż¼ĀI┬├└’│╠┐éöĄ▀_ĄĮ16,456╣½└’Ż¼Ą½╚įų╗š╝╬ęć°ĶF┬Ę┐é└’│╠Ą─14.7%Ż¼╔Ž╔²┐šķg╚į╚╗╩«ĘųÅVķ¤Ż¼ŅAėŗ2015─ĻĄū╬ęć°Ė▀ĶF▀\ĀI└’│╠īó═╗ŲŲ20,000╣½└’ĪŻō■£y╦ŃŻ¼├┐╣½└’Ė▀╦┘ĶF┬Ę═╣ą═┼_ąĶ╩╣ė├Š█░▒§ź─zš│ä®7ćŹū¾ėęŻ¼░┤ššĖ▀╦┘ĶF┬Ę─ĻŠ∙═Č«aą┬ŠĆ6,000╣½└’ėŗ╦ŃŻ¼Ė▀ĶFĮ©įOŅIė“ī”Š█░▒§ź─zĄ──ĻąĶŪ¾┴┐▀_4.2╚f揯¼ŪęĖ▀ĶFė├─z«aŲĘįOėŗ╩╣ė├ē█├³ę╗░Ń×ķ10─ĻŻ¼╬┤üĒŠSą▐║═Ė³ōQė├┴┐Ė³┤¾ĪŻ

(┴∙Ż®ļŖūėļŖŲ„Ż║ąĶŪ¾ŲĮĘĆį÷ķL

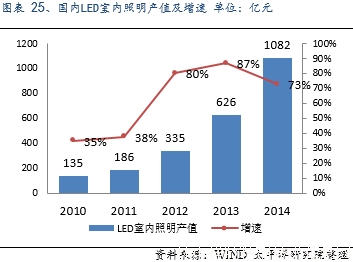

ļŖūėļŖŲ„ąąśIĘČć·▌^ÅVŻ¼į┌╝»│╔ļŖ┬ĘĘų┴óŲ„╝■ĪóLEDŲ„╝■ĪóLED’@╩ŠŲ„Īó╬ó▓©į¬╝■ęį╝░Ė„ĘN╝ęė├ļŖŲ„įOéõĄ╚ļŖūėį¬Ų„╝■Īó┴Ń▓┐╝■║═š¹ÖC╔·«a┼cĮMčbŻ¼Č╝ę¬╩╣ė├─zš│ä®║═├▄ĘŌ䮯¼╔µ╝░ĄĮ─zš│ä®ŲĘĘN░³└©ėąÖC╣Ķ─zĪóŁh觜õų¼─zĪóģÆč§─zĪóUV─zĄ╚ĪŻļŖūėļŖŲ„ė├─zĄ─╩ął÷┐šķg╝s×ķ7╚fćŹū¾ėęĪŻ

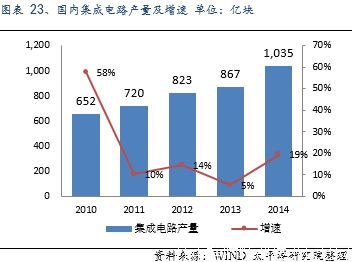

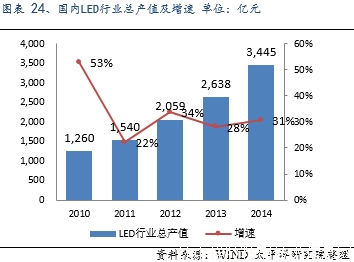

Į³─ĻüĒļŖūėļŖŲ„ŅIė“īŹ¼F▌^┐ņ░lš╣Ż¼2014─Ļ╝»│╔ļŖ┬Ę«a┴┐▀_ĄĮ1,035ā|ēKŻ¼═¼▒╚į÷ķL19.4%Ż╗ ╬ęć°LEDąąśI┐é«aųĄ▀_3,445ā|į¬Ż¼═¼▒╚į÷ķL30.6%Ż¼ų„ę¬╩ŪLED╩ęā╚šš├„ąĶŪ¾Ą─├„’@╠ß╔²╦∙ų┬Ż¼Ųõ2014─Ļ«a─▄▀_ĄĮ1,082ā|į¬Ż¼═¼▒╚┤¾į÷72.8%Ż╗LED ĘŌčbąąśI2014«aųĄ▀_ĄĮ568ā|į¬Ż¼═¼▒╚į÷Ę∙×ķ20.1%ĪŻļSų°ć°╝ęī”LED╣Ø─▄šš├„«aśIĄ─š■▓▀Ę÷│ų┴”Č╚╝ė┤¾Ż¼ŅAėŗļŖūėļŖŲ„ŅIė“ė├─z╬┤üĒ┐╔▒Ż│ų─ĻŠ∙20%ęį╔Žį÷ķLĪŻ

╦─Īóųž³c╔Ž╩ą╣½╦Š

Ż©ę╗Ż®╗ž╠ņą┬▓─

╣½╦Š╩Ūć°ā╚╣ż│╠─zš│䮲łŅ^Ų¾śIŻ¼«aŲĘ║Ł╔wĖ▀ąį─▄ėąÖC╣Ķ─zĪó▒¹Ž®╦ߧź─zĪóģÆč§─zĪóŁh觜õų¼─z╝░Š█░▒§ź─zĄ╚╬Õ┤¾ŅÉŻ¼Ė▀ąį─▄ėąÖC╣Ķ─zš│ä®į┌ć°ā╚╣ż│╠─zš│ä®╩ął÷š╝ėą┬╩┼┼├¹Ą┌ę╗Ż¼Ųõ╦¹Ė„ŅÉų„ꬫaŲĘį┌Ė„ūį╝ÜĘųąąśIųąĄ─╩ął÷š╝ėą┬╩ę▓├¹┴ąŪ░├®Ż¼╔·«a─▄┴”║═čą░l─▄┴”╬╗Šėć°ā╚╣ż│╠─zš│ä®Ų¾śI╩ū╬╗ĪŻ«aŲĘų„ę¬æ¬ė├ė┌Ų¹▄ćųŲįņ╝░ŠSą▐ĪóļŖūėļŖŲ„Īó’L┴”░lļŖįOéõųŲįņĪó╠½Ļ¢─▄ļŖ│ž░ÕųŲįņĪóĖ▀ĶF▄ēĄ└╝░▄ćŽõĮMčbĄ╚ŅIė“ĪŻ╣½╦Š─┐Ū░ōĒėąĖ„ŅÉš│─z䮫a─▄╝s1.8╚f揯¼Ęų▓╝ė┌ŽÕĻ¢┐é▓┐Īó╔Ž║Ż╝░ÅVų▌╚²éĆ╔·«a╗∙ĄžŻ¼«a─▄▓╝Šų│õĘųĖ▓╔wŽ┬ė╬ų„ꬫaśI╝░┐═æ¶ĪŻ

ę╗╝ŠČ╚śI┐āŲ¾ĘĆŻ¼ĮYśŗ▐Dą═╔²╝ēĪŻ2016─Ļę╗╝ŠČ╚Ż¼╣½╦ŠėąÖC╣Ķ─zĪóŠ█░▒§ź─z╩š╚ļĘųäeį÷ķL9.07%║═25.17%Ż¼Ųõųąį┌Ų¹▄ćš¹▄ćŅIė“Ż¼ī”║╦ą─┐═æ¶Ą─╣®žø└^└m╠ß╔²Ę▌Ņ~║═öUš╣ė├─z³cŻ¼┼·┴┐╠µ┤·▀M┐┌«aŲĘŻ¼╚ńėŅ═©┐═▄ćå╬ę╗┐═æ¶╚½─Ļ╣®žøīŹ¼F┤¾Ę∙į÷ķLŻ¼ęč│╔×ķ╣½╦ŠŪ░╬Õ┤¾┐═æ¶Ż¼į┌╚š«aĪó╔±²łĄ╚ČÓ╝ę║Ž┘YŲ¾śIś╦ŚU┐═æ¶Ą─õN╩█ŲĘĘNį÷╝ėĪó╩ął÷Ę▌Ņ~╠ß╔²Ż¼į┌▒▒Ų¹Īó▒Ŗ╠®Īó║Ż±RĄ╚▒ŖČÓūįų„ŲĘ┼Ų│╦ė├▄ć╩ął÷ųąĄ─╣®žøĘ▌Ņ~╠ß╔²╗“īŹ¼F╩ū┼·╣®žøŻ╗į┌Ė▀Č╦Į©ų■─zŅIė“Ż¼īŹ¼FõN╩█╩š╚ļ4,798.47╚fį¬Ż¼═¼▒╚į÷ķL 33.45%Ż¼─╗ē”▓Ż┴¦╔Ņ╝ė╣żąąśIŪ░╚²Ą─ś╦ŚU┐═æ¶╝»ųą═╗ŲŲŻ¼ą┬į÷ā╔┐ŅĮ©ų■ė├─z«aŲĘ▒╗┴ą×ķąąśI═Ų╦]«aŲĘŻ¼═©▀^┴╦ś╦ŚU┐═æ¶┼_▓Ż║═─Ž▓ŻĄ─£yįćšJ┐╔Ż¼╚ĪĄ├ĻPµI═╗ŲŲŻ╗į┌▄ø░³čb─zŅIė“Ż¼õN╩█4,163.85╚fį¬Ż¼═¼▒╚į÷ķL307.31%Ż¼«aŲĘ╝╝ąg╚ĪĄ├’w▄S░lš╣Ż¼šŲ┐žČÓĒŚĻPµI╝╝ąg╝░┼õĘĮŻ¼ą╬│╔ć°ā╚ŅIŽ╚Ą─¤o╚▄䮣h▒Ż«aŲĘĪŻ

Č©į÷░ląą═Ļ│╔Ż¼«a─▄╠ß╔²’@ų°ĪŻ╣½╦Šį┌2015─Ļ9į┬10╚š═Ļ│╔┴╦Č©Ž“į÷░lŻ¼╣▓─╝╝»1.75ā|į¬ė├ė┌Į©įO“─Ļ«aę╗╚fćŹėąÖC╣ĶĮ©ų■─z╝░─Ļ«aę╗╚f揊█░▒§ź─zš│ä®Į©įOĒŚ─┐”Ż¼─┐Ū░įōĒŚ─┐ęčķ_╩╝┼·┴┐╔·«aŻ¼ŲĘ┘|ĘĆČ©Ż¼ėąą¦ØMūŃ┴╦õN╩█ęÄ─ŻöU┤¾Ą─ąĶŪ¾ĪŻ╣½╦ŠėąÖC╣ĶĮ©ų■ė├─zų„ę¬æ¬ė├ė┌Ė▀īėĮ©ų■▓Ż┴¦─╗ē”Ż¼ęčĮø═©▀^ųąć°Į©ų■čb’ŚģfĢ■šJūC▓ó┴ą×ķ═Ų╦]«aŲĘŻ¼╬┤üĒīóų„ę¬×ķĖ▀īėĮ©ų■╩®╣żĘĮ┤¾┴┐╣®žøŻ¼┐╔│õĘųßīĘ┼«a─▄ĪŻ─Ļ«aę╗╚f揊█░▒§ź─zš│ä®ų„ę¬æ¬ė├ė┌Łh▒Żą═¤o╚▄ä®▄ø░³čb╝░╦«╠Ä└Ē─żŻ¼╣½╦Š«aŲʤo╚▄ä®ō]░lŪę╠Äė┌ć°ā╚ąąśIŅIŽ╚Ąž╬╗Ż¼ć°╝ęī”ė┌┤¾ÜŌų╬└Ēš■▓▀│÷┼_īó═Ųäė▄ø░³čbŲ¾śI╩╣ė├Łh▒Żą═─zš│䮯¼╣½╦Š┤╦ŅÉ«aŲĘīó│ų└m╩▄ęµ▓ó│õĘųßīĘ┼«a─▄ĪŻ

▓╝ŠųŠĆ╔ŽŠĆŽ┬ŲĮ┼_Ż¼▀M▄ŖŲ¹▄ć║¾╩ął÷ĪŻ2015─Ļ╔Ž░ļ─Ļ╣½╦Š═Č┘Y5,000╚f│╔┴ó╔Ž║Ż╗ž╠ņŲ¹▄ćĘ■äšėąŽ▐╣½╦ŠŻ¼Å─╩┬Ų¹▄ć║¾Ę■䚊Ć╔ŽŠĆŽ┬ę╗¾wśI䚯¼═¼Ģrą┬╣½╦Š╩š┘Å┴╦┴xקĄ┬ĖŻŲ¹▄ćŠSą▐ėąŽ▐╣½╦Š100%╣╔ÖÓŻ¼įō╣½╦ŠĄ─“’w±RąŪ”▄ć╣▄╝ęAPPį┌┴xק«öĄžķ_š╣▄ćų„╔ŽķTŽ┤▄ćĪóŠSą▐▒ŻBĪó┘Å┘I▄ćļUĄ╚ę╗ŽĄ┴ąŲ¹▄ć║¾╩ął÷Ę■äšĪŻ╣½╦Š═©▀^įōŠĆ╔Ž─Ż╩ĮęŌ┼c▄ćų„Į©┴óŠo├▄┬ōŽĄŻ¼šŲ╬š┐═æ¶╚ļ┐┌Ż¼╚╗║¾═©▀^▒ŻļUĘų│╔ĪóĮ╚┌Ę■äšĪó┼õ╝■õN╩█Ęų│╔║═ŠĆŽ┬ŠSą▐Ęų│╔Ą╚═ŠÅĮīŹ¼F╔╠śIė»└¹ĪŻĶbė┌Ų¹▄ćŠSą▐ė├─z╩Ū╣½╦Šé„Įyā×ä▌ŅIė“Ż¼╩ąš╝┬╩│¼▀^30%Ż¼╣½╦Š═Ų│÷┴╦BūoŲĘĪóØÖ╗¼ė═Ą╚ĘŪ─zŲ¹▄ćė├ŲĘŻ¼╣½╦ŠŠĆ╔ŽŠĆŽ┬├▄Ūą┼õ║ŽŻ¼╚½├µ▀M▄ŖŲ¹▄ć║¾╩ął÷ĪŻ

╠½Ļ¢─▄▒│─żõN┴┐╗ž┼»Ż¼Ę·─ż═Č«aīŹ¼F▀M┐┌╠µ┤·ĪŻ│²┴╦é„Įy─zš│䮜Iäš═ŌŻ¼╣½╦Šį┌│Żų▌ōĒėą╚²Śl▒│─ż╔·«aŠĆŻ¼Š▀éõ900╚fŲĮĘĮ├ūĄ─╠½Ļ¢─▄ļŖ│ž▒│─ż«a─▄Ż¼Įø▀^╝╝ągĖ─įņ║¾┐╔▀_1,200╚fŲĮĘĮ├ūŻ¼Ė▓╔wć°ā╚╣ŌĘ³ĮM╝■Ū░░╦┤¾┐═æ¶ĪŻļSų°ÜW├└“ļpĘ┤”ĮY╩°╝░ć°╝ęą┬─▄į┤Ą─š■▓▀ī¦Ž“Ļæ└m│÷┼_Ż¼ć°ā╚╣ŌĘ³ąąśI│ų└m╗ž┼»Ż¼░┤šš1MW╣ŌĘ³ĮM╝■ąĶę¬╝s0.75╚fŲĮĘĮ├ū▒│─żėŗ╦ŃŻ¼2015─Ļ╬ęć°╣ŌĘ³▒│─żąĶŪ¾┴┐Š═▀_ĄĮ╝s1.34ā|ŲĮĘĮ├ūŻ¼“╩«╚²╬Õ”Ų┌ķg─ĻŲĮŠ∙ąĶŪ¾┴┐ėą═¹▀_ĄĮ1.5ā|ŲĮĘĮ├ūĪŻÅ─╚½Ū“ĘČć·üĒ┐┤Ż¼╔·«a╠½Ļ¢─▄ļŖ│žĄ─ÅS╝ę▒╚▌^ČÓŻ¼Ą½─▄╔·«a╠½Ļ¢─▄▒│─ż▓─┴ŽĄ─╣½╦ŠŽÓī”▌^╔┘Ż¼ų„ę¬ėąŖWĄž└¹ IsovotlaĪó├└ć°3MĪó╚š▒Š¢|č¾õXśIŻ©Toyal SolarŻ®Īóųąć°┼_×│┼_║ńĪóĄ┬ć° KREMPEL ╝»łFĄ╚Ż¼ć°ā╚ęį╣½╦ŠĪó▒ŻČ©śĘäPĪóĮŁ╠KģR═©║═╠Kų▌┘É╬ķĄ╚×ķ┤·▒ĒĄ─╣½╦ŠÅ═║Ž«aŲĘķ_╩╝╣®žøŻ¼▀M┐┌╠µ┤·Ą─┐šķgę└╚╗▌^┤¾ĪŻ─┐Ū░╬ęć°Å═─zą═╠½Ļ¢─▄▒│─żųąĄ─Ę·─ż(š╝▒│─ż│╔▒ŠĄ─25%)═Ļ╚½ę└┘ć▀M┐┌Ż¼╣½╦Š═©▀^ūį╔Ēčą░lšŲ╬š┴╦Ę·─ż┴┐«a╝╝ągŻ¼╬┤üĒėą═¹īŹ¼FūįĮoūįūŃŻ¼į┌ĮĄĄ═│╔▒ŠĄ─═¼ĢrŻ¼īóī”▀M┐┌▒│─ż«aŲĘ▀Mąą╠µ┤·ĪŻ

╩š┘Å╣ŌĘ³░lļŖšŠŻ¼čė╔ņŽ┬ė╬«aśIµ£ĪŻ╣½╦Š2015─Ļ11į┬3╚š═Ē░l▓╝╣½ĖµŻ¼╚½┘Yūė╣½╦Š╔Ž║Ż╗ž╠ņöMęį10Ż¼005╚fį¬╩š┘Åėó└¹─▄į┤(╠Kų▌)ėąŽ▐╣½╦Š│ųėąĄ─ėąŃ¶Ļ¢śs╩óļŖ┴”╣ż│╠ėąŽ▐╣½╦Š100%╣╔ÖÓŻ¼ų¦ĖČī”ārųą5,805╚fį¬ĄųŽ¹æ¬╩šėó└¹─▄į┤┘~┐ŅŻ¼╩ŻėÓ4,200╚fį¬▓╔ė├¼FĮų¦ĖČĪŻĮžų╣2015─Ļ9į┬30╚šŻ¼╣½╦Šæ¬╩š┘~┐ŅėÓŅ~×ķ4.7ā|į¬Ż¼▌^─Ļ│§į÷ķL59.25%Ż¼æ¬╩š┘~┐Ņų▄▐D╠ņöĄ▀_ĄĮ141╠ņŻ¼▒Š┤╬╩š┘Åų¦ĖČī”ārųą5,805╚fį¬▓╔ė├╣½╦Šī”ėó└¹─▄į┤Ą─é∙ÖÓĄųŽ¹ĘĮ╩ĮŻ¼ėąų·ė┌╣½╦ŠŠÅĮŌ┴„äė┘YĮē║┴”Ż¼╠ßĖ▀┘YĮ▀\ĀIą¦┬╩ĪŻŃ¶Ļ¢ļŖšŠīŹļHčbÖC╚▌┴┐11.5MWŻ¼«öĄž▓óŠWļŖār1.0į¬/Ū¦═▀ĢrŻ¼ć°╝ęča┘N0.2į¬/Ū¦═▀ĢrŻ¼Ė∙ō■╣½╦Š£y╦ŃŻ¼─Ļ║¼ČÉ╩š╚ļĄĮ▀_1,656╚fį¬Ż¼ę╗░Ń╣ŌĘ³ļŖšŠĄ─├½└¹┬╩×ķ60%-70%Ż¼┐╔×ķ╣½╦Š╠ß╣®ĘĆČ©Ą─¼FĮ┴„║══Č┘Y╩šęµĪŻ┤╦┤╬╣½╦Š═Č┘Y╣ŌĘ³ļŖšŠ╩Ūī”─┐Ū░śIäšŅIė“öUÅłĄ─ėąą¦ćLįćŻ¼čė╔ņ╣½╦Šį┌╣ŌĘ³░lļŖŅIė“Ą─«aśIµ£Ż╗╠Į╦„ę╗Śl═©▀^╣ŌĘ³░lļŖĮ©įOŻ¼Ä¦äė╣ŌĘ³ĮM╝■ė├─zĪó▒│─żĄ─õN╩█Ż¼į┌╣ŌĘ³ŅIė“ė╔å╬ę╗õN╩█─zš│ä®Īó▒│─ż═žš╣│╔×ķļŖšŠ═Č┘YĪóļŖšŠ▀\ĀI║═│÷╩█Ą─šŲ┐ž╚½«aśI┘YĮµ£ŚlĄ─╔╠śI─Ż╩ĮĪŻ

╣└ųĄ┼cįu╝ēĪŻį┌▓╗┐╝æ]┤╦┤╬ĘŪ╣½ķ_░ląą╩┬ĒŚĄ─ŪķørŽ┬Ż¼╬ęéāŅAėŗ╣½╦Š2016─Ļ║═2017─ĻEPSĘųäe×ķ0.315į¬║═0.384į¬ĪŻļSų°“─Ļ«aę╗╚fćŹėąÖC╣ĶĮ©ų■─z╝░─Ļ«aę╗╚f揊█░▒§ź─zš│ä®Į©įOĒŚ─┐”═Č«a║═│Żų▌╣ŌĘ³▒│─ż▀wÅS═Ļ│╔Ż¼╣½╦ŠČÓĘN─zżä®į┌═Ļ│╔┐═涚JūC║═įć“×║¾īó│õĘųßīĘ┼«a─▄Ż¼į┌Ų¹▄ćš¹▄ćė├─zŅIė“ėą═¹ų▓ĮīŹ¼F▀M┐┌«aŲĘ╠µ┤·Ż¼Š█░▒§ź─zżä®īó╩▄ęµė┌Ė▀ĶF└’│╠Ą─┐ņ╦┘į÷ķL║═¤o╚▄ä®▄ø░³čbė├─zĄ─ąĶŪ¾▒¼░lŻ¼Į©ų■─╗ē”ė├─zėą═¹┤“ķ_ą┬Ą─į÷ķL┐šķgŻ¼┤╦┤╬åT╣ż│ų╣╔ėŗäØĄ─═Ų│÷Ż¼ę╗ĘĮ├µĮoėĶ╣½╦Š┴„äė┘YĮ╔ŽĄ─ų¦│ųŻ¼┴Ēę╗ĘĮ├µš├’@╣½╦Š╣▄└Ēīė╝░║╦ą─åT╣żī”╣½╦ŠķLŲ┌░lš╣Ą─łįČ©øQą─Ż¼ŠS│ų“į÷│ų”įu╝ēŻ¼Ķbė┌╬ęéā4į┬26╚šł¾Ėµ─┐ś╦āręčĮø▀_ĄĮŻ©│²ÖÓŪ░─┐ś╦ār26.00į¬Ż®Ż¼╬ęéā╔Žš{6éĆį┬─┐ś╦ār×ķ15.00į¬ĪŻ

Ż©Č■Ż®┐Ą▀_ą┬▓─

╣½╦ŠīŻūó─zš│䮹ąśIŻ¼’LļŖė├─zŅIė“²łŅ^ĪŻ╣½╦Šūį│╔┴óČ■╩«ėÓ─ĻüĒę╗ų▒īŻūóė┌─zš│䮹ąśIŻ¼ą╬│╔┴╦ęįŁh觜õų¼─zĪó▒¹Ž®╦ߧź─zĪóŠ█░▒§ź─zĄ╚×ķų„Ą─«aŲĘŠĆŻ¼ų„ę¬æ¬ė├į┌’LļŖ╚~Ų¼Īó╣ŌĘ³ĮM╝■Īó╦▄┴Ž▄ø░³čbĄ╚ąąśIŻ¼ŲõųąĪó’LļŖ╚~Ų¼ė├Łh觜õų¼ĮYśŗ─zĄ─╩ął÷š╝ėą┬╩ė╔2012─Ļ╣½╦Š╔Ž╩ąĢrĄ─28%╠ßĖ▀ų┴╚ńĮ±Ą─╝s70%Ż¼╩Ū’LļŖė├─zŅIė“Ą─Į^ī”²łŅ^ĪŻļSų°2015─Ļ’LļŖąąśI╝░╣ŌĘ³ąąśI│ų└m╗ž┼»Īóą┬į÷čbÖC╚▌┴┐┤¾Ę∙╠ß╔²Ż¼2015─Ļ╣½╦Š’LļŖ╚~Ų¼ė├Łhč§─zīŹ¼F╩š╚ļ5.32ā|į¬Ż¼═¼▒╚į÷ķL44.17%Ż¼├½└¹┬╩╠ß╔²1.86éĆ░┘Ęų³c▀_ĄĮ36.44%Ż¼į┌ĀIśI╩š╚ļųą▒╚ųžė╔2014─Ļ70.03%╠ßĖ▀ų┴73.22%ĪŻį┌ĮøÜv┴╦2015─Ļ’LļŖčbéõąąśI├}ø_╩ĮĄ─į÷ķL║¾Ż¼╩ął÷Ųš▒ķī”2016─ĻąąśIĄ─░lš╣▒Ż│ųųö╔„æBČ╚Ż¼Ė∙ō■┼¹┬ČĄ─ūŅą┬“╩«╚²╬Õ”ęÄäØĄ─ĘĮ░ĖŻ¼╬Õ─Ļā╚’LļŖėą═¹īóą┬į÷čbÖC╚▌┴┐210GWŻ¼ŲĮŠ∙├┐─Ļą┬į÷čbÖC╚▌┴┐īó│¼▀^40GWŻ¼┤¾Ę∙│¼▀^2015─ĻĄ─33GWŻ¼░┤1.5MWų„ÖC├┐╠ūąĶ3Ų¼╚~Ų¼Ż¼├┐Ų¼╚~Ų¼Łhč§ĮYśŗ─z×ķ0.35ćŹėŗ╦ŃŻ¼ät’LļŖąąśI─ĻŠ∙ī”Łhč§ĮYśŗ─zš│䮥─ąĶŪ¾┴┐╝s×ķ28,000ćŹĪŻ

IPO─╝═Č«a─▄╝┤īóßīĘ┼Ż¼┤¾Ę∙į÷║±śI┐āĪŻ╣½╦Š2012─Ļ═©▀^IPO─╝═ČĄ─“4,800揣h觜õų¼ĮYśŗ─zĒŚ─┐”╝░“20,000揣hč§╗∙¾wśõų¼ĒŚ─┐”ų„ę¬æ¬ė├ė┌’LļŖ╚~Ų¼š│Įė╝░╚~Ų¼╗∙¾w▓─┴ŽŻ¼įōĒŚ─┐ęčĮø═Ļ│╔Į©įOŻ¼š²Ą╚║“┐ó╣ż╔·«aīÅ┼·Ż¼╝┤īó═Č╚ļ╔·«aĪŻ2014─Ļ╬ęć°’LļŖą┬į÷čbÖC╚▌┴┐23.4MWŻ¼═¼▒╚į÷ķL45.1%Ż¼ŅAėŗĮ±║¾╬Õ─Ļ├┐─Ļą┬į÷čbÖC╚▌┴┐ų┴╔┘▀_ĄĮ20MWĪŻŅAėŗā╔éĆĒŚ─┐═Ļ╚½▀_«a║¾Ż¼īó║ŽėŗžĢ½I╩š╚ļ╝s8.7ā|į¬Ż¼ą┬į÷ā¶└¹ØÖ0.58ā|į¬Ż¼┤¾Ę∙į÷║±╣½╦ŠśI┐āŻ¼▀Mę╗▓Įņ¢╣╠╣½╦Šį┌’LļŖ╚~Ų¼ė├─zŅIė“²łŅ^Ąž╬╗Ż¼═¼Ģrķ_═ž╚~Ų¼╗∙¾w╩ął÷░lš╣┐šķgĪŻ

Č©į÷ŅA░Ė╣½▓╝Ż¼┤“ķ_│╔ķL┐šķgĪŻ╣½╦Š2015─Ļ8į┬4╚š╣½▓╝Č©į÷ŅA░ĖŻ¼ėŗäØŽ“╠žČ©ī”Ž¾░ląą4,820╚f╣╔─╝╝»8.5ā|į¬ė├ė┌Į©įO“ČĪ╗∙▓─┴ŽĒŚ─┐”Īó“Š█░▒§ź─zš│ä®öU«aĒŚ─┐”╝░ča│õ┴„äė┘YĮĪŻČĪ╗∙▓─┴Ž─┐Ū░æ¬ė├▌^ČÓĄ─ŅIė“╩Ū’LļŖĪó╣ŌĘ³Ą╚┐╔į┘╔·─▄į┤ŅIė“Ż¼╩Ūą┬─▄į┤įOéõĮM╝■ąĶę¬┤¾┴┐╩╣ė├Ą─ųžę¬▓─┴ŽŻ¼─┐Ū░ć°ā╚ą┬─▄į┤ĮM╝■╩╣ė├Ą─ČÓ▓╔ė├▀M┐┌«aŲĘŻ¼ārĖ±Ė▀░║Ż¼ę“┤╦╣½╦ŠČĪ╗∙▓─┴ŽĒŚ─┐ėąų·ė┌īŹ¼F▀M┐┌«aŲĘ╠µ┤·Ż¼ĮĄĄ═Ž┬ė╬ą┬─▄į┤ąąśIĄ─╔·«a│╔▒ŠĪŻ╣½╦ŠŅAėŗįōĒŚ─┐▀_«a║¾īŹ¼F╩š╚ļ4.3ā|į¬ĪŻ╣½╦ŠĮ³╚²─ĻŠ█░▒§ź«a─▄└¹ė├┬╩ĮėĮ³100%Ż¼Ą½┐═æ¶ėåå╬┴┐╚įęį─ĻŠ∙50%Ą─╦┘Č╚│ų└mį÷ķLŻ¼─┐Ū░«a─▄ęč¤oĘ©ØMūŃąĶŪ¾Ż¼Ūę╚ńŪ░╬─╦∙╩÷Ż¼ć°ā╚Ą─╦▄┴Ž▄ø░³čbė├─z╠µ┤·╩ął÷²ŗ┤¾Ż¼╣½╦Š¤o╚▄䮣h▒Żą═Š█░▒§ź─zš│䮚╝ō■ć°ā╚╩ął÷20-25%Ę▌Ņ~Ż¼“Š█░▒§ź─zš│ä®öU«aĒŚ─┐”═Č«a║¾īó│õĘųßīĘ┼«a─▄Ż¼▀_«a║¾┐╔ęįą┬į÷╩š╚ļ3.9ā|į¬ĪŻ

Š█§Żüå░Ę┼▌─Ł▄ŖŲĘį÷ķL┐╔Ų┌ĪŻ2016─Ļ1į┬4╚š╣½╦Š┼c╔Ž║Ż┤¾č¾ą┬▓─┴Ž┐Ų╝╝ėąŽ▐╣½╦Š║×ėå┴╦Š█§Żüå░Ę▓─┴ŽĪČ«aŲĘõN╩█║Ž═¼ĪĘŻ¼║Ž═¼┐éėŗĮŅ~╚╦├±Ä┼6,461,621.27į¬Ż¼═¼Ģr╣½╦ŠīŹļH┐žųŲ╚╦ĻæŲ¾═żų«┼«Ļæ╠ņį┼═Č┘YĄ─“┘É▌x═Č┘Y”│÷┘Y2ā|į¬╩š┘ÅŠ▀ėą▄ŖŲĘ╣®æ¬╔╠┘Y┘|Ą─╔Ž║Ż┤¾č¾ą┬▓─┴Ž┐Ų╝╝ėąŽ▐╣½╦Š51%Ą─╣╔ÖÓŻ¼2015─Ļ7į┬╣½╦Šį°╣½Ėµ┼c╔Ž║Ż┤¾č¾ą┬▓─┴Ž┐Ų╝╝ėąŽ▐╣½╦Š║×ėåæ┬į║Žū„ģfūhŻ¼╝ėÅŖŠ█§Żüå░Ę╠žĘNĮ^¤ß▓─┴Žį┌š■Ė«čbéõ▓╔┘ÅŅIė“Ą─═ŲÅVæ¬ė├ĪŻ┤╦┤╬╣½╦ŠĒś└¹║×ėå600ėÓ╚fį¬Ą─õN╩█║Ž═¼ś╦ųŠų°╣½╦ŠŠ█§Żüå░Ę┼▌─Ł▓─┴ŽęčĮø▀_ĄĮ┐═æ¶Ą─╩╣ė├ę¬Ū¾Ż¼╣½╦ŠŠ▀éõ┤¾ęÄ─ŻĖ▀┘|┴┐Ą─╔·«a─▄┴”Ż¼╬┤üĒėą═¹īŹ¼FĘ┼┴┐õN╩█Ż¼╚ļ╣╔╔Ž║Ż┤¾č¾ą┬▓─┴ŽŻ¼┐Ą▀_ą┬▓─īóķgĮė½@Ą├▄Ŗ╣ż┘Y┘|Ż¼╣½╦Šį┌Š█§Żüå░Ę┼▌─ŁĄ─įŁ▓─┴ŽĪó╔·«aĪó▄Ŗ╣ż┘Y┘|║═▄ŖĘĮŪ■Ą└┐╔═Ļ╚½ūįų„Ż¼×ķ▄Ŗ╣ż▓─┴ŽśIäšĘ┼┴┐õüŲĮĄ└┬ĘĪŻ╬┤üĒļSų°╬ęć°ć°┴”╚šęµÅŖ╩óŻ¼ī”═Ō─▄į┤ąĶŪ¾▓╗öÓ╝ė┤¾Ż¼ć°ļH┘Qęū¾w┴┐Š▐┤¾Ż¼║Ż▄Ŗ┼×═¦Į©įOōQ┤·┐šķgŠ▐┤¾Ż¼╣½╦ŠŠ█§Żüå░Ę┼▌─Ł▄Ŗ╣ż«aŲĘį÷ķL┐šķgųĄĄ├Ģ│ŽļĪŻ

╣└ųĄ┼cįu╝ēĪŻ╣½╦Šį┌’LļŖ╚~Ų¼─zš│ä®ė├─zŅIė“²łŅ^Ąž╬╗’@ų°Ż¼▄ø░³čb¤o╚▄ä®ō]░l─zš│䮜Iäšį÷ķLčĖ├═Ż¼IPO─╝═ČĒŚ─┐─Ļā╚═Č«a┐╔│õĘųßīĘ┼«a─▄Ż¼═¼ĢrČ©į÷─╝═ČĒŚ─┐▀Mę╗▓Į═Ųäė╣½╦Š═Ļ╔Ų«aŲĘŅÉą═Ż¼╠ßĖ▀╩ął÷š╝ėą┬╩Ż¼╬┤üĒŠ█§Żüå░Ę▓─┴Ž▄ŖŲĘį÷ķL┐šķgųĄĄ├Ų┌┤²ĪŻį┌▓╗┐╝æ]Č©Ž“į÷░lĮ©įOĒŚ─┐Ą─ė░ĒæŽ┬Ż¼╬ęéāŅA£y╣½╦Š2016─Ļ║═2017─ĻEPSĘųäe×ķ0.736į¬║═0.859į¬Ż¼ŠS│ų“į÷│ų”įu╝ēŻ¼6éĆį┬─┐ś╦ār30.00į¬ĪŻ

╬ÕĪóĮYšZ

«öŪ░ć°ā╚╣ż│╠─zš│ä®╩ął÷│╩¼Fć°═ŌŠ▐Ņ^Ż©ØhĖ▀Īó╬„┐©Īó3MĄ╚Ż®┼c▒Š═┴Ų¾śI▓ó┤µĄ─Šų├µĪŻ╚½Ū“Š▐Ņ^į┌ęÄ─ŻĪó«aŲĘ║═Ę■äšĘĮ├µŠ▀éõā×ä▌Ż¼╚įš╝ō■╩ął÷ų„ī¦Ąž╬╗ĪŻ▒Š═┴Ų¾śIŠ½Ė¹╝ÜĘų╩ął÷Ż¼æ{ĮĶ▒ŠĄž╗»Ę■äš║═ārĖ±ā×ä▌ęčĮøŠ▀éõ║═┐ńć°╣½╦ŠĖéĀÄĄ─īŹ┴”Ż¼╬┤üĒį┌ųąĖ▀Č╦«aŲĘ╔ŽīŹ¼F▀M┐┌╠µ┤·╩Ū┤¾ä▌╦∙┌ģĪŻ═¼ĢrŻ¼╬ęéāę▓┐┤ĄĮć°ā╚─zš│䮹ąśI╝»ųąČ╚▌^Ą═Ż¼ć°ā╚╔Ž╩ą²łŅ^Ų¾śIį┌╝╝ągčą░lĪóõN╩█Ę■äšęį╝░┘Y▒Š▀\ė├Š▀éõ¬Ü╠žā×ä▌Ż¼╬┤üĒį┌▀M┐┌╠µ┤·╝░ąąśIš¹║Ž▀^│╠ųąīóūŅ×ķ╩▄ęµĪŻ

ĮoėĶ─zš│䮹ąśI“┐┤║├”įu╝ēŻ¼ųž³c═Ų╦]╗ž╠ņą┬▓─Īó┐Ą▀_ą┬▓─ĪŻ

’LļU╠ß╩ŠŻ║╚ķųŲŲĘąąśIĖéĀÄ╝ż┴ęŻ¼╔Ž╩ą╣½╦ŠśI┐ā╩▄įŁ─╠ārĖ±▓©äėĄ╚ę“╦žĄ─ė░ĒæŻ¼Č°ŪęŲõ╩│ŲĘ░▓╚½å¢Ņ}╩▄ĄĮ╔ńĢ■Ė▀Č╚ĻPūóŻ¼ī”ŲõųąĄ─’LļUæ¬ėĶęį│õĘųĻPūóĪŻ

╬─š┬üĒį┤/╠½ŲĮč¾╗»╣żą┬▓─┴Ž

▒Š╬─ŽĄ▐D▌dŻ¼╚ń╔µ╝░░µÖÓŻ¼šł┬ōŽĄäh│²ĪŻ

▒ŠšŠ╦∙ėąą┼Žó┼cā╚╚▌Ż¼░µÖÓÜwįŁū„š▀╦∙ėąĪŻŠWšŠųą▓┐Ęųą┬┬äĪó╬─š┬üĒį┤ė┌ŠWĮj╗“Ģ■åT╣®ĖÕŻ¼╚ńūxš▀ī”ū„ŲĘ░µÖÓėąę╔ūhŻ¼šł╝░Ģr┼c╬ęéā┬ōŽĄŻ¼ļŖįÆŻ║025-85303363 QQŻ║2402955403ĪŻ╬─š┬āH┤·▒Ēū„š▀▒Š╚╦Ą─ė^³cŻ¼┼c▒ŠŠWšŠ┴ół÷¤oĻPĪŻ▐D▌d▒ŠšŠĄ─ā╚╚▌Ż¼šłäš▒žūó├„"üĒį┤Ż║┴ųųąŽķ─zš│ä®╝╝ągą┼ŽóŠWŻ©www.423344.comŻ®".

Ė³ČÓ

©2015 ─ŽŠ®É█Ą┬ĖŻą┼Žó┐Ų╝╝ėąŽ▐╣½╦Š ╠KICPéõ10201337 | ╝╝ągų¦│ųŻ║─ŽŠ®┬ō▒ŖŠWĮj┐Ų╝╝ėąŽ▐╣½╦Š

╝ė▌dųą...

╝ė▌dųą...