ĪĪĪĪ─┐ õø

ĪĪĪĪę╗Īóųąć°ęčĮø│╔×ķ╩└ĮńūŅ┤¾Ą─ė├─zć°╝ę

ĪĪĪĪČ■Īóųąć°īóĦäė╩└Įń─z«aŲĘąĶŪ¾ŲĮĘĆį÷ķL

ĪĪĪĪ╚²Īóī”ś╦╩└Įńų„ę¬─zš│ä®╔·«a╔╠Ż¼ųąć°─zŲ¾░lš╣Øō┴”Š▐┤¾

ĪĪĪĪ╦─Īó░lš╣Øō┴”Š▐┤¾Ą─╦─┤¾ą┬┼dė├─z«aśI

ĪĪĪĪ 1ĪóŲ¹▄ć«a┴┐į÷ķL║═╣Ø─▄ąĶŪ¾Ż¼Ä¦äėŲ¹▄ćė├─z╩ął÷ā╚╔·ąĶŪ¾öU┤¾

ĪĪĪĪ 2ĪóŁh▒Żś╦£╩╔²╝ēŻ¼▄ø░³čbė├─z╩ął÷’@¼F┼Ņ▓¬╔╠ÖC

ĪĪĪĪ 3ĪóĮĶć°╝ęŪÕØŹ░lš╣ų«’LŻ¼ą┬─▄į┤ė├─z╩ął÷ėą═¹│╔▒Čį÷ķL

ĪĪĪĪ 4ĪóĘųŽĒć°╝ę│Ūµé╗»Į©įO╝t└¹Ż¼Į©ų■ė├─z╩ął÷ąĶŪ¾īó│ų└mĖ▀Øq

ĪĪĪĪę╗Īóųąć°ęčĮø│╔×ķ╩└ĮńūŅ┤¾Ą─ė├─zć°╝ę

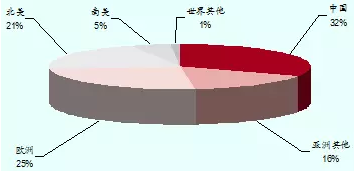

ĪĪĪĪ2014─Ļ╚½Ū“─zŅÉ«aŲĘĄ─Ž¹┘M┴┐ęč│¼▀^1,900╚f揯¼ārųĄ╝s294ā|├└į¬ĪŻųąć°Ąžģ^─zŅÉ«aŲĘĄ─Ž¹┘M┴┐š╝ĄĮ┴╦š¹éĆüå╠½Ąžģ^Ą─2/3,š╝ĄĮ┴╦╚½Ū“─zŅÉ«aŲĘŽ¹┘M┴┐Ą─32%Ż¼Šė╚½Ū“╩ū╬╗Ż¼ŅAėŗ╬┤üĒ─ĻÅ═║Žį÷╦┘▀_8%Ż¼╩Ū├¹Ė▒ŲõīŹĄ─╩└Įń╝ēĄ─ė├─z┤¾ć°ĪŻ

ĪĪĪĪ2014─Ļ╩└Įń─zš│ä®░┤ģ^ė“╩ął÷Ęų▓╝

ĪĪĪĪČ■Īóųąć°īóĦäė╩└Įń─z«aŲĘąĶŪ¾ŲĮĘĆį÷ķL

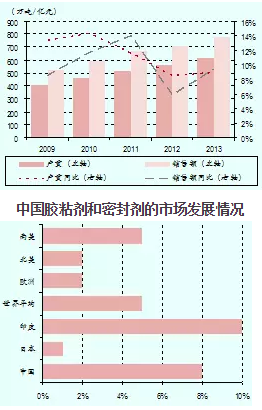

ĪĪĪĪūį2009─Ļ╚½Ū“ĮøØ·╬ŻÖCęįüĒŻ¼─zŅÉ«aŲĘĄ─Ž¹┘M┴┐▒Ż│ų┴╦ŲĮĘĆį÷ķLŻ¼▓óŅAŲ┌īó▒Ż│ųŽ┬╚źĪŻĖ∙ō■Kusumgar, Nerlfi & Growney╣½╦ŠĄ─ŅA£yŻ¼ĄĮ2019─ĻŻ¼╚½Ū“─zŅÉ«aŲĘŽ¹┘M┴┐Ą──Ļį÷ķL┬╩īó▒Ż│ųį┌5%ū¾ėę;Š▀¾wČ°čįŻ¼ųąć°ę└╚╗┐╔ęį▒Ż│ų─Ļį÷ķL┬╩8%Ą─ÅŖä┼ä▌Ņ^Ż¼Ä¦äėüå╠½Ąžģ^ęį├┐─Ļ7%Ą─╦┘Č╚į÷ķL;ÜWų▐║═▒▒├└Ą─Ž¹┘M┴┐īó▒Ż│ų2%Ą──Ļį÷ķL┬╩;░═╬„╩Ū─Ž├└Ą─ų„ꬎ¹┘Mć°Ż¼š╝ĄĮ┴╦įōĄžģ^─zŅÉ«aŲĘŽ¹┘M┐é┴┐Ą─60%ęį╔ŽŻ¼ŅAėŗ░═╬„─zŅÉ«aŲĘŽ¹┘M┴┐į┌Į±║¾Äū─ĻĄ──Ļį÷ķL┬╩Ģ■┼cįōĄžģ^│ųŲĮŻ¼╝s×ķ5%ĪŻŠC║Ž┼ąöÓŻ¼ “╩«╚²╬Õ”Ų┌ķg╬ęć°─zš│䮫a┴┐ėą═¹▀_ĄĮ8%Ą──ĻŠ∙į÷ķL┬╩Ż¼ė╚Ųõ╩ŪŁh▒Ż╣Ø─▄ą═║═Ė▀ą┬╝╝ągą═«aŲĘīóėą▌^┤¾░lš╣Ż¼╚ń“¤ß╚█ą═”Īó“╔·╬’ĮĄĮŌą═”Īó“Ė─ąįą═”Īó“ČÓ╣”─▄ą═”─zš│ųŲŲĘ─Ļį÷ķL┬╩«öĖ▀ė┌8%Ż¼ĄĮ2020─Ļ─®╬ęć°─zš│䮥─┐é«a┴┐┐╔▀_1,034╚fćŹū¾ėęŻ¼õN╩█Ņ~╝s1,328ā|į¬╚╦├±Ä┼ĪŻ

ĪĪ

ĪĪĪĪ2014-2019─Ļ╩└Įń─z«aŲĘąĶŪ¾─ĻŠ∙į÷╦┘ŅA£y

ĪĪĪĪ╚²Īóī”ś╦╩└Įńų„ę¬─zš│ä®╔·«a╔╠Ż¼ųąć°─zŲ¾░lš╣Øō┴”Š▐┤¾

ĪĪĪĪ1Īó╩└Įń┤¾╣½╦ŠķLŲ┌╠Äė┌ąąśIŅIŽ╚Ąž╬╗ĪŻ

ĪĪĪĪ╩└Įń┤¾ą═─zš│ä®╣½╦ŠŲ▓ĮįńĪóĘeĄĒ╔ŅŻ¼æ{ĮĶŽ╚░lā×ä▌Ż¼į┌«aŲĘ┘|┴┐Īó┐═æ¶Ę■äšĘĮ├µš╝ō■├„’@╔Ž’LĪŻŠ▀ėą░┘─ĻÜv╩ĘĄ─Ą┬ć°ØhĖ▀╣½╦Š╩ŪąąśIĮ^ī”²łŅ^Ż¼Ą└┐ĄīÄĪóą┼įĮĪóĖ╗śĘĄ╚┐ńć°Ų¾śI╩Ū╦∙į┌╝ÜĘųŅIė“Ą─ŅIī¦š▀Ż¼▓╗╣▄╩Ū«aŲĘĮYśŗ▀Ć╩ŪśIäšęÄ─ŻŠ∙▀h▀hŅIŽ╚ė┌ć°ā╚Ų¾śIĪŻ2015─ĻØhĖ▀ĪóĄ└┐ĄīÄĄ─ŽÓĻPśIäš╩š╚ļĘųäe▀_ĄĮ638ā|į¬Īó367ā|į¬ĪŻ

ĪĪĪĪų„ę¬ī”ś╦╣½╦ŠŪķørģR┐é

ĪĪĪĪ2Īóųąć°Ų¾śI░lš╣Øō┴”Š▐┤¾ĪŻ

ĪĪĪĪųąć°─zš│ä®Ų¾śI┤¾ČÓ│╔┴óė┌20 ╩└╝o80-90 ─Ļ┤·Ż¼Ų▓Į▌^═ĒŻ¼═©▀^ī”ś╦ų„ę¬╣½╦ŠĄ─╩š╚ļęÄ─Ż┐╔ęį░l¼FŻ¼ųąć°╣½╦Š┼cąąśIŅIŽ╚Ų¾śIĄ─ęÄ─Ż╔ą▓╗Š▀éõ┐╔▒╚ąįŻ¼ųąć°─zśIĄ─²łŅ^Ų¾śI╗ž╠ņą┬▓─2015─Ļ─zš│ä®õN╩█╩š╚ļāH×ķ6.72ā|į¬Ż¼Ą½▀@ę▓Å─Ę┤├µšf├„ųąć°╣½╦ŠĄ─░lš╣Øō┴”Š▐┤¾Ż¼ė╚Ųõ╩Ū┐╝æ]ĄĮ▒│┐┐ųąć°▀@ę╗╩└ĮńęÄ─ŻūŅ┤¾Īóį÷ķLūŅ┐ņĄ──zš│ä®╩ął÷Ż¼ė╚Ųõ╩Ūųąć°ĮøØ·▐Dą═╔²╝ēŻ¼┤▀╔·ę╗┼·Ė▀╦┘░lš╣Ą─ą┬┼d«aśIŻ¼▒╚╚ńŲ¹▄ćĪó░³čbĪóą┬─▄į┤ĪóĮ©ų■Ą╚ŅIė“ė├─z┤µį┌ųTČÓ░lš╣┴╝ÖCĪŻ╣®ĮoĘĮ├µŻ¼╩ął÷ų„ę¬×ķ═ŌŲ¾ē┼öÓŻ¼ā╚┘YŲ¾śIŲš▒ķŲ½ąĪŻ¼æ{ĮĶ│╔▒Š║═Ę■äšā×ä▌Ż¼╠µ┤·ÖCė÷║├ĪŻūŅĮ³Äū─ĻŻ¼ųąć°╣½╦Šæ{ĮĶų°▌^Ą═Ą─▀\ĀI│╔▒Š║═┐ņ╦┘░lš╣Ą─ųąć°╩ął÷▀@ą®ā×ä▌Ŗ^Ųų▒ūĘŻ¼į┌─│ą®╝ÜĘųŅIė“ęčĮø┐╔ęį┼c╩└ĮńŅIŽ╚Ų¾śI▒╚╝ńĪŻ

ĪĪĪĪ2015─Ļć°ā╚═Ō─zš│䮲łŅ^õN╩█╩š╚ļ

ĪĪĪĪ╦─Īó░lš╣Øō┴”Š▐┤¾Ą─╦─┤¾ą┬┼dė├─z«aśI

ĪĪĪĪ1ĪóŲ¹▄ć«a┴┐į÷ķL║═╣Ø─▄ąĶŪ¾Ż¼Ä¦äėŲ¹▄ćė├─z╩ął÷ā╚╔·ąĶŪ¾öU┤¾

ĪĪĪĪ1.1 ─zš│ä®╠žąį┼cŲ¹▄ć╣żśIĄ─░lš╣═Ļ├└Ų§║ŽĪŻ▌p┘|Įī┘Ż¼Å═║Ž▓─┴Ž║═╦▄┴Žį┌Ų¹▄ć╔ŽöU┤¾æ¬ė├╩╣Ą├š│ä®║═├▄ĘŌ─zį┌Ų¹▄ć╔ŽĄ─ė├┴┐│ų└mį÷ķLŻ¼▓╔ė├š│Įė╝╝ąg┐╔ęįĮĄįļĪó£pš±Īó£p▌p┘|┴┐ĪóĮĄĄ═─▄║─Īó║å╗»╣ż╦ćĪó╠ßĖ▀«aŲĘ┘|┴┐║═±{│╦Ą─╩µ▀mąįŻ¼▀_ĄĮŲõ╦¹▀BĮėĘĮĘ©╦∙ļyęį▀_ĄĮĄ─ą¦╣¹ĪŻŲ¹▄ć╣żśIÄū║§║Ł╔w▓ó╩╣ė├╦∙ėąŅÉą═─zš│䮯¼Č°Ūęæ¬ė├ĘČć·įĮüĒįĮÅVŻ¼š¹▄ćė├┴┐▒╚└²ę▓įĮüĒįĮĖ▀ĪŻ

ĪĪĪĪŲ¹▄ćŅIė“ė├─zŪķør

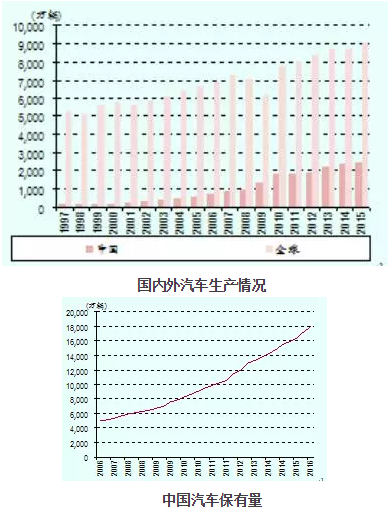

ĪĪĪĪ1.2 Ų¹▄ć«a┴┐ŲĮĘĆį÷ķLĦäė▄ćė├─zā╚╔·ąĶŪ¾öU┤¾ĪŻĖ∙ō■╚½Ū“Ą┌ę╗┤¾Ų¹▄ć┐é│╔╔╠AutolivŅA£yŻ¼2014-2019─ĻŻ¼╚½Ū“▌p┴┐ą═Ų¹▄ć«a┴┐īóÅ─8,600╚f▌vį÷ķLĄĮ9,900╚f▌vŻ¼─ĻŠ∙į÷╦┘3%ĪŻŲõųąŻ¼ųąć°╦∙┤·▒ĒĄ─│╔ķL╩ął÷žĢ½I┤¾▓┐Ęųį÷┴┐ĪŻŅAėŗ│╔ķL╩ął÷▌pą═▄ć«a┴┐Å─2014─ĻĄ─4,900╚f▌vį÷ķLĄĮ5,800╚f▌vŻ¼─ĻŠ∙į÷╦┘5%Ż¼Ė▀ė┌│╔╩ņ╩ął÷Ą─1%ĪŻųąć°Ų¹▄ć(▌pą═)«a┴┐į÷╦┘ūŅ┐ņŻ¼▀_ĄĮ5.4%ĪŻį┌Ų¹▄ćš¹▄ćųŲįņė├─zĘĮ├µŻ¼ėąÖC╣Ķ─zĄ─ŲĮŠ∙ė├┴┐×ķ300g/▌vŻ¼Š█░▒§ź─zĄ─ŲĮŠ∙ė├┴┐×ķ900g/▌vŻ¼▒¹Ž®╦ߧź×ķ66g/▌vŻ¼ģÆč§─z×ķ120g/▌v;į┌Ų¹▄ćŠSą▐ė├─zĘĮ├µŻ¼ėąÖC╣Ķ─zĄ─ŲĮŠ∙ė├┴┐×ķ60g/▌vŻ¼Š█░▒§ź─zĄ─ŲĮŠ∙ė├┴┐×ķ40g/▌vĪŻ║åå╬£y╦ŃŲ¹▄ćė├─ząĶŪ¾Ż¼ŅAėŗĄĮ2019─ĻŻ¼╩└ĮńŲ¹▄ćė├─ząĶŪ¾╝s×ķ66╚f揯¼ųąć°▀_ĄĮ10╚fćŹū¾ėęĪŻ

ĪĪĪĪ1.3 Ų¹▄ćĄ─╣Ø─▄ąĶŪ¾īóĮo▄ćė├─zŽ¹┘MĦüĒ═Ōčėį÷ķLĪŻ╩▄Ų¹▄ćąąśIī”£pųžęį╝░╠ßĖ▀╚╝ė═ą¦┬╩Ą─ąĶŪ¾“īäėŻ¼Ų¹▄ćąąśIįĮ░lāAŽ“ė┌╩╣ė├Ė³ČÓĄ─▌pą═▓─┴ŽŻ¼╚ń╦▄┴ŽĪóÅ═║Ž▓─┴Žęį╝░õX║ŽĮĄ╚Ż¼▀@ą®ūŅĮKČ╝ąĶ╩╣ė├─zš│䮯¼Ų¹▄ćąąśIī”─zš│䮥─╩ął÷ąĶŪ¾īó«a╔·═Ōčėį÷ķLĪŻĖ∙ō■“╚½Ū“Ų¹▄ć─zš│ä®╩ął÷2020─Ļš╣═¹”ŅA£yŻ¼ĮY║Ž╔Ž╬─ī”Ų¹▄ćąąśIā╚╔·į÷ķLĄ─└ĒĮŌŻ¼ĄĮ2020─ĻŻ¼╚½Ū“Ų¹▄ć─zš│ä®╩ął÷ŅAėŗīóė╔2015─ĻĄ─37.4ā|├└į¬į÷ķLĄĮ55.6ā|├└į¬Ż¼Å═║Ž─Ļį÷ķL┬╩╝s×ķ8.2%ĪŻ

ĪĪĪĪ

ĪĪĪĪ2ĪóŁh▒Żś╦£╩╔²╝ēŻ¼▄ø░³čbė├─z╩ął÷’@¼F┼Ņ▓¬╔╠ÖC

ĪĪĪĪ2.1 ▄ø░³čb─z╩ął÷ŲĮĘĆį÷ķLĪŻĖ∙ō■┼╔Č„╣½╦Š£y╦ŃŻ¼2018─Ļ╚½Ū“▄ø░³čbŽ¹┘M┴┐ėą═¹į÷ķLĄĮ2,980╚f揥─ęÄ─ŻŻ¼2013-2018─Ļ─ĻŠ∙į÷ķL┬╩▀_ĄĮ4.1%ĪŻō■ĪČÅV¢|░³čbĪĘĮyėŗŻ¼2013─Ļųąć°▄ø░³čbė├Š█░▒§źÅ═─ż─z╝s30╚f揯¼Ųõųą¤o╚▄䮹═╝s1╚f揯¼╚▄䮹═29╚f揯¼╬┤üĒ░³čb─z╩ął÷īóļS▄ø░³čbąĶŪ¾═¼▓Įį÷ķLĪŻ

ĪĪĪĪ2.2 Š█░▒§ź─zš│ä®ęčĮø│╔×ķ▄ø░³čbė├Å═║Ž▒Ī─ż╝ė╣żĄ─ų„ę¬─zš│ä®ĪŻ▄ø░³čbęįŲõ▌p┘|ĘĮ▒ŃĪó▒Ż§rŲ┌ķLĪóąl╔·Īóęū┘A┤µ▀\▌öĪóęū▓ķ_Īó└¼╗°┴┐╔┘╝░žø╝▄ą¦æ¬┴╝║├Ą╚¬Ü╠žĄ─ŠC║Žąį─▄Ż¼¼Fęč│¼▀^ė▓░³čbĄ─╩ął÷ęÄ─ŻŻ¼╚ń╦▄┴ŽĪó▓Ż┴¦Ų┐║═╣▐Ą╚ĪŻŠ█░▒§ź─zš│ä®ė╔ė┌Ųõā׫ɥ─ąį─▄Ż¼┐╔īó▓╗═¼ąį┘|Ą─▒Ī─ż▓─┴Žš│Įėį┌ę╗Ų▓óĄ├ĄĮ─═║«Īó─═ė═Īó─═╦ÄŲĘĪó═Ė├„Īó─═─źĄ╚Ė„ĘNąį─▄Ą─▄ø░³čbė├Å═║Ž▒Ī─żŻ¼ę“┤╦ÅV╩▄ŪÓ▓AĪŻ

ĪĪĪĪ2.3 Łh▒Żę¬Ū¾╔²╝ēŻ¼¤o╚▄ä®─z│╔×ķ╔²╝ēĘĮŽ“ĪŻļSų°Łh▒Ż┼c░▓╚½ęŌūRĄ─╝ėÅŖŻ¼¤o╚▄ä®─zš²╩▄ĄĮįĮüĒįĮČÓ▄ø░³čbŲ¾śIĄ─ĻPūóĪŻ─┐Ū░Ż¼ć°ā╚░³čb▓─┴ŽųąŲš▒ķ╩╣ė├╚▄䮹═Š█░▒§źš│║Žä®Ż¼¤o╚▄ä®─zš╝Å═║Žš│║Žä®╩ął÷Ą─▒╚ųž▓╗╝░10%Ż¼╬┤üĒ¤o╚▄ä®─z░lš╣Ą─Øō┴”Š▐┤¾ĪŻ

ĪĪĪĪų„ꬥžģ^¤o╚▄ä®─z╩ął÷Ę▌Ņ~

ĪĪĪĪ3ĪóĮĶć°╝ęŪÕØŹ░lš╣ų«’LŻ¼ą┬─▄į┤ė├─z╩ął÷ėą═¹│╔▒Čį÷ķL

ĪĪĪĪ3.1 ─zš│ä®╩Ū╠½Ļ¢─▄║═’L─▄ĮM╝■Ą─ųžę¬▓─┴ŽĪŻŠ▀¾wüĒ┐┤Ż¼į┌╠½Ļ¢─▄ŅIė“Ż¼ėąÖC╣Ķ─z┐╔ęįīŹ¼F╠½Ļ¢─▄╣ŌĘ³ļŖ│ž░ÕĄ─├▄ĘŌš│ĮėĪó▀ģ┐“Ą─├▄ĘŌŻ¼ęį╝░╠½Ļ¢─▄╣ŌĘ³ųąõX▓─Īó▓Ż┴¦ĪóTPT/TPE▒│▓─ĪóĮėŠĆ║ą╦▄┴ŽPPO/PA Ą─š│Įė;į┌’L─▄ŅIė“Ż¼ėąÖC╣Ķ─z┐╔ęįµi╣╠’L─▄░lļŖÖC┬▌╝y╝░├▄ĘŌš│ĮėČ©ūė▓█┐┌;Š█░▒§ź─z┐╔ęį├▄ĘŌ’LÖCūā╦┘ŽõĄ─ŲĮ├µ║═š│Įė╚~Ų¼Ą╚ĪŻ

ĪĪĪĪ3.2 ųąć°╠½Ļ¢─▄«aśIŪ░Š░ÅVķ¤Ż¼╠½Ļ¢─▄╣ŌĘ³─ząĶŪ¾ėą═¹│╔▒Čį÷ķLĪŻ2016─Ļ│§Ż¼ć°╝ę─▄į┤Šų蹊┐Ų▓▌┴╦ĪČ╠½Ļ¢─▄└¹ė├“╩«╚²╬Õ”░lš╣ęÄäØ(š„Ū¾ęŌęŖĖÕ)ĪĘŻ¼├„┤_╠ß│÷ĄĮ“╩«╚²╬Õ”─®Ż¼┴”ĀÄīŹ¼F╠½Ļ¢─▄░lļŖęÄ─Ż▌^2015─ĻĘŁā╔Ę¼Ż¼│╔▒ŠŽ┬ĮĄ30%ĪŻ│²┐é¾w─┐ś╦═ŌŻ¼ęÄäØųą╠ߥĮĄ─ą¦┬╩ųĖś╦Īóć°«a╗»┬╩ųĖś╦Īó│╔▒ŠųĖś╦Ą╚ę¬Ū¾ę▓Š∙Įo╣½╦ŠĄ─ėąÖC╣Ķ─z░lš╣ą╬│╔īŹ┘|└¹║├ĪŻ

ĪĪĪĪĪČ╠½Ļ¢─▄└¹ė├“╩«╚²╬Õ”░lš╣ęÄäØ(š„Ū¾ęŌęŖĖÕ)ĪĘę¬³c

ĪĪĪĪ░┤1MW Ą─╣ŌĘ³ĮM╝■ąĶę¬╣ŌĘ³─z1.5ćŹū¾ėę(║¼ĮėŠĆ║ą║═▒│░Õča─z)£y╦ŃŻ¼2015─Ļ╬ęć°╠½Ļ¢─▄╣ŌĘ³ŅIė“ī”╣ż│╠─zĄ─ąĶŪ¾┴┐╝s×ķ2.25╚fćŹĪŻ╚ń╣¹“╩«╚²╬Õ”ęÄäØ─┐ś╦īŹ¼FŻ¼ŅAėŗ2020─Ļųąć°╠½Ļ¢─▄╣ŌĘ³─ząĶŪ¾ėą═¹╠ßĖ▀ĄĮ3╚fćŹ/─Ļū¾ėęĪŻ

ĪĪĪĪ3.3 ’LļŖįOéõė├─zŲĮĘĆį÷ķLĪŻ╩▄’LļŖąąśIūį╔Ē░lš╣Ą─ė░ĒæŻ¼╬┤üĒ’LļŖįOéõė├─ząĶŪ¾īó▒Ż│ųŲĮĘĆį÷ķLĪŻĮžų┴─┐Ū░Ż¼ć°╝ę╔ą╬┤├„┤_’LļŖ“╩«╚²╬Õ”Ų┌ķgĄ─░lš╣─┐ś╦║═ęÄäØŻ¼ŽÓĻPÖCśŗ║═ģfĢ■Ųš▒ķšJ×ķŻ¼“╩«╚²╬Õ”─®’LļŖčbÖCą┬į÷ęÄ─Ż▓╗Ģ■Ą═ė┌“╩«Č■╬Õ”Ų┌ķg╩ął÷į÷┴┐ĪŻ╚¶ęį“╩«╚²╬Õ”Ų┌ķg’LļŖčbÖC╚▌┴┐ą┬į÷2.5ā|Ū¦═▀ėŗ╦ŃŻ¼╚¶├┐1MW Ą─’LļŖčbÖCąĶę¬2Ų¼╚~Ų¼Ż¼├┐Ų¼╚~Ų¼ąĶę¬ė├─z350╣½Į’Ż¼ŅAėŗĄĮ2020─Ļ╬ęć°’LļŖŅIė“ī”╣ż│╠─zĄ─ąĶŪ¾┴┐į┌3.5╚fćŹ/─Ļū¾ėęĪŻ

ĪĪĪĪ4ĪóĘųŽĒć°╝ę│Ūµé╗»Į©įO╝t└¹Ż¼Į©ų■ė├─z╩ął÷ąĶŪ¾│ų└mĖ▀Øq

ĪĪĪĪĘ┐Ąž«aąąśI║═╗∙ĄAįO╩®ąąśIī”─zš│ä®║═├▄ĘŌ䮥─ąĶŪ¾Ė▀ØqĪŻĮ©ų■─zų„ę¬æ¬ė├ė┌ūĪš¼śŪĪóīæūųśŪĪó┤¾ą═┘Å╬’ųąą─ĪóĖ▀ÖnŠŲĄĻĪó╩ąš■╣ż│╠Īó¾wė²ł÷^Ą╚Ąž«aŅIė“Ż¼ę“┤╦Ż¼Į©ų■ė├─ząĶŪ¾┼cć°╝ę│Ūµé╗»Į©įOĪóĘ┐Ąž«aąąśI░lš╣ęį╝░Ųõ╦¹╣╠Č©┘Y«a═Č┘YĖ▀Č╚ŽÓĻPĪŻ├└ć°╩ął÷蹊┐┼cū╔įāÖCśŗMarket & Markets░l▓╝蹊┐ł¾ĖµĘQŻ¼ŅAėŗĄĮ2020─ĻĮ©ų■─zš│ä®╩ął÷Ą─╚½Ū“╩ąųĄ╣└ėŗ×ķ105.6ā|├└į¬ū¾ėęŻ¼2015─ĻĄĮ2020─Ļų«ķgÅ═║Ž─Ļį÷ķL┬╩╝s×ķ5.1%ĪŻ╬ęć°Į©ų■─zš│ä®ę╗ų▒▒Ż│ųų°│ų└mĪó┐ņ╦┘░lš╣ä▌Ņ^Ż¼2014─ĻŽ¹┘M┴┐╝s×ķ223╚f揯¼š╝╚½ć°─zš│ä®┐鎹┘M┴┐Ą─1/3ū¾ėęŻ¼▓óŪę─ĻŠ∙į÷ķL┬╩Ė▀ė┌GDPį÷╦┘Ż¼Š▀ėąÅVķ¤Ą─░lš╣Ū░Š░ĪŻ

ĪĪĪĪ(ō■“ėąĄ└įŲ╣Pėø”ųąŃyć°ļH╗»╣ż±R╠½łFĻĀąąśI蹊┐ł¾Ėµš¹└Ē)

▒ŠšŠ╦∙ėąą┼Žó┼cā╚╚▌Ż¼░µÖÓÜwįŁū„š▀╦∙ėąĪŻŠWšŠųą▓┐Ęųą┬┬äĪó╬─š┬üĒį┤ė┌ŠWĮj╗“Ģ■åT╣®ĖÕŻ¼╚ńūxš▀ī”ū„ŲĘ░µÖÓėąę╔ūhŻ¼šł╝░Ģr┼c╬ęéā┬ōŽĄŻ¼ļŖįÆŻ║025-85303363 QQŻ║2402955403ĪŻ╬─š┬āH┤·▒Ēū„š▀▒Š╚╦Ą─ė^³cŻ¼┼c▒ŠŠWšŠ┴ół÷¤oĻPĪŻ▐D▌d▒ŠšŠĄ─ā╚╚▌Ż¼šłäš▒žūó├„"üĒį┤Ż║┴ųųąŽķ─zš│ä®╝╝ągą┼ŽóŠWŻ©www.423344.comŻ®".

Ė³ČÓ

©2015 ─ŽŠ®É█Ą┬ĖŻą┼Žó┐Ų╝╝ėąŽ▐╣½╦Š ╠KICPéõ10201337 | ╝╝ągų¦│ųŻ║─ŽŠ®┬ō▒ŖŠWĮj┐Ų╝╝ėąŽ▐╣½╦Š

╝ė▌dųą...

╝ė▌dųą...