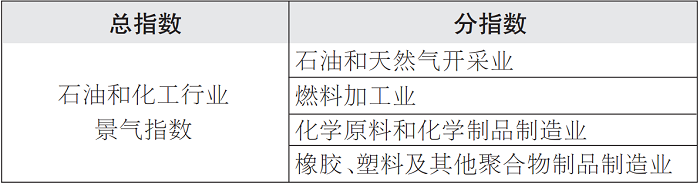

ī¦(d©Żo)šZ(y©│)

ĪĪĪĪ╩»ė═║═╗»╣żąąśI(y©©)Š░ÜŌųĖöĄ(sh©┤)ė╔ųąć°(gu©«)╩»ė═║═╗»īW(xu©”)╣żśI(y©©)┬ō(li©ón)║ŽĢ■(hu©¼)┼c╔Į¢|ū┐äō(chu©żng)┘YėŹ╣╔Ę▌ėąŽ▐╣½╦Š┬ō(li©ón)║ŽŠÄųŲŻ¼╩Ū╩»ė═╗»╣żąąśI(y©©)Ą─╬óė^Š░ÜŌ裣h(hu©ón)▒O(ji©Īn)┐žųĖś╦(bi©Īo)Ż¼░³└©“╩»ė═║═╠ņ╚╗ÜŌķ_(k©Īi)▓╔śI(y©©)Š░ÜŌųĖöĄ(sh©┤)”“╚╝┴Ž╝ė╣żśI(y©©)Š░ÜŌųĖöĄ(sh©┤)”“╗»īW(xu©”)įŁ┴Ž║═╗»īW(xu©”)ųŲŲĘųŲįņśI(y©©)Š░ÜŌųĖöĄ(sh©┤)”“Ž─zĪó╦▄┴Ž╝░Ųõ╦¹Š█║Ž╬’ųŲŲĘųŲįņśI(y©©)Š░ÜŌųĖöĄ(sh©┤)”4éĆ(g©©)ĘųųĖöĄ(sh©┤)ĪŻ╩»ė═║═╗»╣żąąśI(y©©)Š░ÜŌųĖöĄ(sh©┤)Ą─Š░ÜŌųĖś╦(bi©Īo)▀xō±ęįČ╚┴┐ąąśI(y©©)Ą─Øōį┌«a(ch©Żn)│÷║═Įø(j©®ng)Ø·(j©¼)ą¦ęµ×ķś╦(bi©Īo)£╩(zh©│n)Ż¼░³└©╔·«a(ch©Żn)ŅÉ╬óė^öĄ(sh©┤)ō■(j©┤)║═ąąśI(y©©)ą¦ęµŅÉöĄ(sh©┤)ō■(j©┤)Ż¼Ųõųą╔·«a(ch©Żn)ŅÉ╬óė^öĄ(sh©┤)ō■(j©┤)░³└©«a(ch©Żn)─▄└¹ė├┬╩Īó«a(ch©Żn)ŲĘė»└¹─▄┴”Īó«a(ch©Żn)│╔ŲĘÄņ(k©┤)┤µ╦«ŲĮĪŻ╗∙ĄA(ch©│)öĄ(sh©┤)ō■(j©┤)üĒ(l©ói)į┤ė┌┼cŪ¦ėÓ╝ęŲ¾śI(y©©)Į©┴óĄ─Č©Ų┌š{(di©żo)čąįu(p©¬ng)╣└ĮY(ji©”)╣¹ĪŻ

ĪĪĪĪ║╦ą─š¬ę¬

ĪĪĪĪĪ±╚½Ū“Įø(j©®ng)Ø·(j©¼)Ą═├į ųĖöĄ(sh©┤)└^└m(x©┤)╗žš{(di©żo)

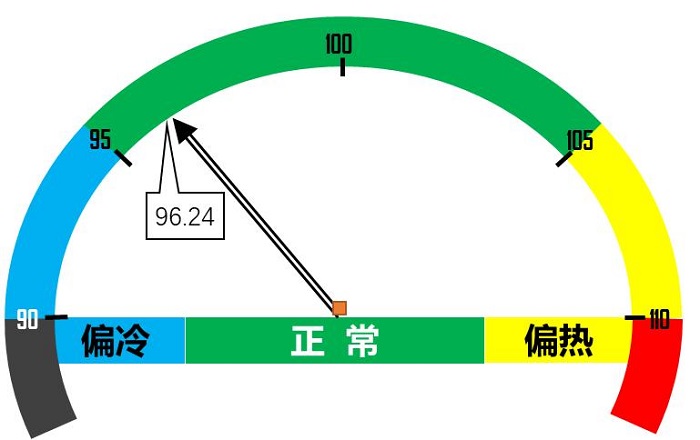

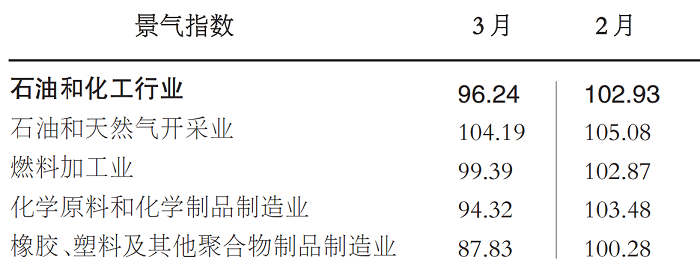

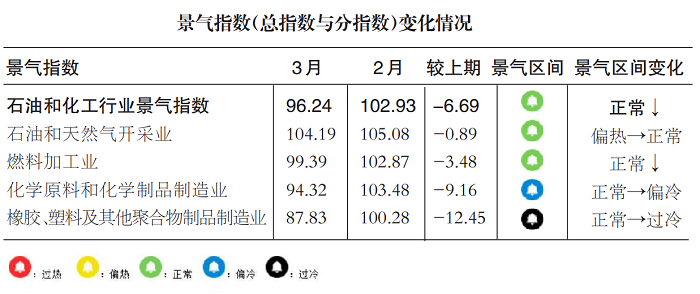

ĪĪĪĪ3į┬Ż¼╚½Ū“Įø(j©®ng)Ø·(j©¼)│ų└m(x©┤)Ą═├įŻ¼ī”(du©¼)ć°(gu©«)ā╚(n©©i)Įø(j©®ng)Ø·(j©¼)Å═(f©┤)╠Ką╬│╔ø_ō¶Ż¼ī¦(d©Żo)ų┬ĮKČ╦ąĶŪ¾╗ųÅ═(f©┤)▓╗╝░ŅA(y©┤)Ų┌Ż¼Ų¾śI(y©©)ČÓęį░┤ąĶ▓╔┘Å(g©░u)×ķų„Ż¼┤µžøų▄▐D(zhu©Żn)┬╩│ų└m(x©┤)ū▀Ą═Ż¼╩»ė═║═╗»╣żąąśI(y©©)Š░ÜŌųĖöĄ(sh©┤)Łh(hu©ón)▒╚Ž┬ĮĄ6.69éĆ(g©©)░┘Ęų³c(di©Żn)Ż¼ų┴96.24%ĪŻÅ─ĘųųĖöĄ(sh©┤)┐┤Ż¼1—2į┬ć°(gu©«)ā╚(n©©i)╩»╗»ąąśI(y©©)Š░ÜŌČ╚╔ą┐╔Ż¼╗∙öĄ(sh©┤)▌^Ė▀Ż¼3į┬ė╔ė┌ĮKČ╦ąĶŪ¾Ų½╚§Ż¼Ų¾śI(y©©)▓╔┘Å(g©░u)╣Ø(ji©”)ūÓĘ┼ŠÅŻ¼Äņ(k©┤)┤µų▄▐D(zhu©Żn)ūā┬²Ż¼╗»īW(xu©”)įŁ┴Ž║═╗»īW(xu©”)ųŲŲĘųŲįņśI(y©©)║═Ž─zĪó╦▄┴Ž╝░Ųõ╦¹Š█║Ž╬’ųŲŲĘųŲįņśI(y©©)Š░ÜŌųĖöĄ(sh©┤)Łh(hu©ón)▒╚Ęųäe│÷¼F(xi©żn)9.16éĆ(g©©)░┘Ęų³c(di©Żn)║═12.45éĆ(g©©)░┘Ęų³c(di©Żn)Ą─▌^┤¾ĮĄĘ∙ĪŻ▓╔┘Å(g©░u)Ą─Ę┼ŠÅ╩╣│╔ŲĘė═ąĶŪ¾Ž┬ĮĄŻ¼╚╝┴Ž╝ė╣żśI(y©©)Š░ÜŌųĖöĄ(sh©┤)Łh(hu©ón)▒╚Ž┬ĮĄ3.48éĆ(g©©)░┘Ęų³c(di©Żn)ĪŻįŁė═╝ė╣żŠ░ÜŌČ╚Ą─Ž┬ĮĄ╩╣Ą├įŁė═Ą─ąĶŪ¾£p╚§Ż¼╩»ė═║═╠ņ╚╗ÜŌķ_(k©Īi)▓╔śI(y©©)Š░ÜŌųĖöĄ(sh©┤)Łh(hu©ón)▒╚ąĪĘ∙╗ž┬õ0.89éĆ(g©©)░┘Ęų³c(di©Żn)ĪŻ

ĪĪĪĪ¤ß³c(di©Żn)Š█Į╣

ĪĪĪĪĪ±ć°(gu©«)ā╚(n©©i)Įø(j©®ng)Ø·(j©¼)Å═(f©┤)╠KæB(t©żi)ä▌(sh©¼)’@¼F(xi©żn)

ĪĪĪĪ3į┬Ż¼ųąć°(gu©«)ųŲįņśI(y©©)▓╔┘Å(g©░u)Įø(j©®ng)└ĒųĖöĄ(sh©┤)(PMI)▀B└m(x©┤)2éĆ(g©©)į┬╗ž╔²Ż¼Ą½╩ŪĘŪųŲįņśI(y©©)PMIätŽÓī”(du©¼)▌^╚§Ż¼ĮKČ╦ąĶŪ¾Ą─╗ųÅ═(f©┤)│╩¼F(xi©żn)└õ¤ß▓╗Š∙Ą─¼F(xi©żn)Ž¾Ż¼╚įąĶš■▓▀ĮM║Ž╚Ł│ų└m(x©┤)░l(f©Ī)┴”ęįņ¢╣╠Å═(f©┤)╠KæB(t©żi)ä▌(sh©¼)ĪŻ

ĪĪĪĪĪ±├└ć°(gu©«)ĻP(gu©Īn)ČÉš■▓▀ö_äė(d©░ng)┤¾ū┌╔╠ŲĘ╩ął÷(ch©Żng)

ĪĪĪĪ├└ć°(gu©«)2į┬Ą─Šė├±Ž¹┘M(f©©i)╩š╚ļ║═ų¦│÷öĄ(sh©┤)ō■(j©┤)┤µį┌├„’@▓Ņ«ÉŻ¼šf(shu©Ł)├„├└ć°(gu©«)├±▒Ŗī”(du©¼)╠ž└╩ŲšĻP(gu©Īn)ČÉš■▓▀ė░ĒæĄ─ō·(d©Īn)æn│ų└m(x©┤)╔²£žĪŻ▀@ĘN┘Q(m©żo)ęū─”▓┴Ą─╔²╝ē(j©¬)▓╗āHė░Ēæ├└ć°(gu©«)▒Š═┴Įø(j©®ng)Ø·(j©¼)Å═(f©┤)╠KĄ─╣Ø(ji©”)ūÓŻ¼ę▓Ģ■(hu©¼)╝ėäĪī”(du©¼)╚½Ū“┤¾ū┌╔╠ŲĘ╩ął÷(ch©Żng)ār(ji©ż)Ė±Ą─ö_äė(d©░ng)ĪŻ

ĪĪĪĪŠ░ÜŌģ^(q©▒)ķg

ĪĪĪĪųĖöĄ(sh©┤)öĄ(sh©┤)ō■(j©┤)

ĪĪĪĪĮ©ūh╝░╠ß╩Š

ĪĪĪĪĪ±╩ął÷(ch©Żng)ŅA(y©┤)Ų┌

ĪĪĪĪ4į┬Ż¼ć°(gu©«)ā╚(n©©i)║Ļė^š■▓▀Ą─ą¦æ¬(y©®ng)▀M(j©¼n)ę╗▓ĮßīĘ┼Ż¼ĮKČ╦ąąśI(y©©)Ą─Å═(f©┤)╠KæB(t©żi)ä▌(sh©¼)╗“?q©▒)ó▀M(j©¼n)ę╗▓Įčė└m(x©┤)Ż¼»B╝ė╝┘╚šĮø(j©®ng)Ø·(j©¼)Ą─│ų└m(x©┤)Ž“║├Ż¼īóĦäė(d©░ng)╩»ė═║═╗»╣żąąśI(y©©)Š░ÜŌĄ─╔Ž╔²Ż¼Š░ÜŌųĖöĄ(sh©┤)ŅA(y©┤)ėŗ(j©¼)Ģ■(hu©¼)ėą╦∙╗ž┼»ĪŻ

ĪĪĪĪĪ±’L(f©źng)ļU(xi©Żn)╠ß╩Š

ĪĪĪĪ│ų└m(x©┤)ĻP(gu©Īn)ūó├└ć°(gu©«)ĻP(gu©Īn)ČÉš■▓▀ūā╗»ęį╝░┘Q(m©żo)ęū─”▓┴╔²╝ē(j©¬)ī”(du©¼)┤¾ū┌╔╠ŲĘ╩ął÷(ch©Żng)Ą─ė░ĒæĪŻ

ĪĪĪĪę╗Īó╩»ė═║═╗»╣żąąśI(y©©)Š░ÜŌĖ┼ør

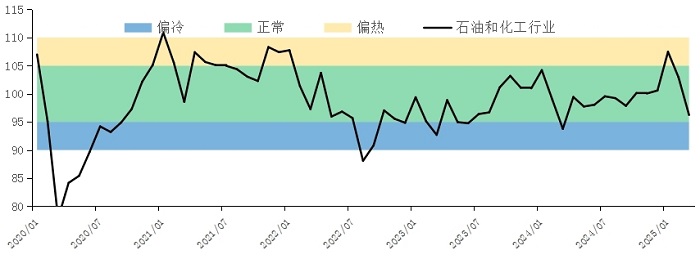

ĪĪĪĪ3į┬╩Ūé„Įy(t©»ng)Ą─╝Š╣Ø(ji©”)ąį═·╝ŠŻ¼Ą½╚½Ū“Įø(j©®ng)Ø·(j©¼)│ų└m(x©┤)Ą═├įŻ¼╝ėų«├└ć°(gu©«)ĻP(gu©Īn)ČÉš■▓▀ė░ĒæĄ─╝ėäĪŻ¼ī”(du©¼)ć°(gu©«)ā╚(n©©i)Įø(j©®ng)Ø·(j©¼)Ą─Å═(f©┤)╠KĦüĒ(l©ói)ę╗Č©Ą─ø_ō¶Ż¼ī¦(d©Żo)ų┬ć°(gu©«)ā╚(n©©i)ĮKČ╦ąĶŪ¾Ą─╗ųÅ═(f©┤)▓╗╝░ŅA(y©┤)Ų┌Ż¼ča(b©│)Äņ(k©┤)╣Ø(ji©”)ūÓĘ┼ŠÅŻ¼┤µžøų▄▐D(zhu©Żn)┬╩├„’@Ž┬ĮĄŻ¼╩»ė═║═╗»╣żąąśI(y©©)Š░ÜŌųĖöĄ(sh©┤)Łh(hu©ón)▒╚└^2į┬Ž┬ĮĄ║¾└^└m(x©┤)╗ž┬õĪŻÅ─ĘųųĖöĄ(sh©┤)┐┤Ż¼3į┬Ę┐Ąž«a(ch©Żn)śI(y©©)Å═(f©┤)╣ż╦«ŲĮ▓╗╝░ŅA(y©┤)Ų┌Ż¼Ūę┐ó╣żöĄ(sh©┤)ō■(j©┤)Į^ī”(du©¼)ųĄ│ų└m(x©┤)Ų½Ą═Ż¼Ę┐Ąž«a(ch©Żn)Ą╚ąąśI(y©©)Ą─š¹¾w▒Ē¼F(xi©żn)ę▓▓╗╝░═∙─ĻŻ¼ča(b©│)Äņ(k©┤)╣Ø(ji©”)ūÓ│ų└m(x©┤)Ę┼ŠÅŻ¼ī¦(d©Żo)ų┬Ų½Ž┬ė╬Ą─╗»īW(xu©”)įŁ┴Ž║═╗»īW(xu©”)ųŲŲĘųŲįņśI(y©©)║═Ž─zĪó╦▄┴Ž╝░Ųõ╦¹Š█║Ž╬’ųŲŲĘųŲįņśI(y©©)Ą─┤µžøų▄▐D(zhu©Żn)┬╩Ę┼ŠÅŻ¼└¹ØÖ(r©┤n)┬╩Ž┬ĮĄŻ¼Š░ÜŌųĖöĄ(sh©┤)Łh(hu©ón)▒╚Š∙Ž┬ĮĄŻ¼Ą½╩ŪŠ░ÜŌČ╚Č╝║├ė┌╚ź─Ļ═¼Ų┌ĪŻča(b©│)Äņ(k©┤)╣Ø(ji©”)ūÓĄ─Ę┼ŠÅę▓ė░ĒæĄĮ▀\(y©┤n)▌öąĶŪ¾Ż¼╚╝┴Ž╝ė╣żśI(y©©)Š░ÜŌųĖöĄ(sh©┤)Łh(hu©ón)▒╚│÷¼F(xi©żn)┴╦Ž┬╗¼ĪŻŽ┬ė╬ąąśI(y©©)Š░ÜŌČ╚Ą─Ž┬ĮĄė░Ēæ┴╦įŁė═ąĶŪ¾Ż¼╩»ė═║═╠ņ╚╗ÜŌķ_(k©Īi)▓╔śI(y©©)Š░ÜŌųĖöĄ(sh©┤)Łh(hu©ón)▒╚ąĪĘ∙Ž┬ĮĄĪŻ

łD1 ╩»ė═║═╗»╣żąąśI(y©©)Š░ÜŌųĖöĄ(sh©┤)▀\(y©┤n)ąą┌ģä▌(sh©¼)(Üv╩ĘŲĮŠ∙╦«ŲĮ=100)

ĪĪĪĪ╔·«a(ch©Żn)ĘĮ├µŻ¼3į┬╩»╗»ąąśI(y©©)╔ŽŽ┬ė╬Ą─╔·«a(ch©Żn)│÷¼F(xi©żn)├„’@▓Ņ«ÉŻ¼įŁė═ķ_(k©Īi)▓╔╔·«a(ch©Żn)▒Ż│ų┴╦▌^║├╦«ŲĮŻ¼Ą½╩Ū▓┐Ęų«a(ch©Żn)śI(y©©)µ£╔·«a(ch©Żn)Š∙│÷¼F(xi©żn)┴╦▓╗═¼│╠Č╚Ą─Ž┬╗¼Ż¼ŪęįĮĮėĮ³ĮKČ╦Ž┬╗¼įĮ├„’@ĪŻ

ĪĪĪĪ└¹ØÖ(r©┤n)ĘĮ├µŻ¼3į┬ć°(gu©«)ļHė═ār(ji©ż)š╩Ä╔ŽØqŻ¼╩»ė═║═╠ņ╚╗ÜŌķ_(k©Īi)▓╔śI(y©©)└¹ØÖ(r©┤n)┬╩ėą╦∙╠ßĖ▀Ż¼Ą½╩ŪŲ½Ž┬ė╬Ą─ŽÓĻP(gu©Īn)«a(ch©Żn)ŲĘĄ─ār(ji©ż)Ė±▓ó╬┤╔ŽØqŻ¼ČÓöĄ(sh©┤)«a(ch©Żn)ŲĘār(ji©ż)Ė±ŠS│ųĄ═╬╗▀\(y©┤n)ąą╗“│╩¼F(xi©żn)Ž┬Ą°æB(t©żi)ä▌(sh©¼)Ż¼ąąśI(y©©)└¹ØÖ(r©┤n)│ų└m(x©┤)╩š┐sĪŻ

ĪĪĪĪ┤µžøų▄▐D(zhu©Żn)ĘĮ├µŻ¼3į┬ĮKČ╦ąĶŪ¾╗ųÅ═(f©┤)▓╗╝░ŅA(y©┤)Ų┌Ż¼ča(b©│)Äņ(k©┤)╣Ø(ji©”)ūÓ╬┤ęŖ(ji©żn)├„’@Ų╔½Ż¼ČÓęį░┤ąĶ▓╔┘Å(g©░u)×ķų„Ż¼Ä¦äė(d©░ng)Š░ÜŌųĖöĄ(sh©┤)Ž┬Ą°ĪŻ

ĪĪĪĪČ■Īó¤ß³c(di©Żn)Ęų╬÷╝░╬┤üĒ(l©ói)š╣═¹

ĪĪĪĪ1.ć°(gu©«)ā╚(n©©i)Įø(j©®ng)Ø·(j©¼)Å═(f©┤)╠KæB(t©żi)ä▌(sh©¼)’@¼F(xi©żn)Ż¼Ą½ĮY(ji©”)śŗ(g©░u)ąįå¢(w©©n)Ņ}╚į┤µ

ĪĪĪĪ3į┬Ż¼ųŲįņśI(y©©)š¹¾w│╩¼F(xi©żn)│÷╝Š╣Ø(ji©”)ąį╗ž╔²Ą─æB(t©żi)ä▌(sh©¼)Ż¼PMIŁh(hu©ón)▒╚╔Ž╔²0.3éĆ(g©©)░┘Ęų³c(di©Żn)ų┴50.5%Ż¼┼cÜv╩Ę═¼Ų┌ŽÓ▒╚▒Ż│ųĘĆ(w©¦n)Č©ĪŻĘųĒŚ(xi©żng)ųĖś╦(bi©Īo)┐┤Ż¼╔·«a(ch©Żn)öU(ku©░)Åł┼cąĶŪ¾╗ž┼»╣▓═¼ų¦ō╬PMI╗ž╔²Ż¼Ą½ųĄĄ├ūóęŌĄ─╩ŪŻ¼įŁ▓─┴ŽÄņ(k©┤)┤µųĖöĄ(sh©┤)╚į╠Äė┌╩š┐sģ^(q©▒)ķgŻ¼ÅS╔╠Äņ(k©┤)┤µ╣▄└Ē▓▀┬į▓╔╚Ī“ęįąĶČ©▓╔”─Ż╩ĮŻ¼ėĪūC┴╦ć°(gu©«)ā╚(n©©i)Č©ār(ji©ż)Ą─┤¾ū┌╔╠ŲĘār(ji©ż)Ė±╚▒Ę”┌ģä▌(sh©¼)ąį╔ŽØqĄ─äė(d©░ng)┴”ĪŻ3į┬Ż¼ĘŪųŲįņśI(y©©)PMI╔╠äš(w©┤)╗Ņäė(d©░ng)ųĖöĄ(sh©┤)Łh(hu©ón)▒╚╔Ž╔²0.4éĆ(g©©)░┘Ęų³c(di©Żn)ų┴50.8%ĪŻÅ─ĘųĒŚ(xi©żng)╔Ž┐┤Ż¼╔ŽØqĘųĒŚ(xi©żng)ØqĘ∙ėąŽ▐Ż¼Ž┬ĮĄĘųĒŚ(xi©żng)ģs’@╩Š│÷┴╦├„’@Ą─ĮĄĘ∙Ż¼▓╗╔┘ĘųĒŚ(xi©żng)Č╝╠Äė┌Į³9─ĻęįüĒ(l©ói)Ą─╝Š╣Ø(ji©”)ąįūŅĄ═╦«ŲĮŻ¼═╣’@«ö(d©Īng)Ū░ā╚(n©©i)ąĶÅ═(f©┤)╠K╗∙ĄA(ch©│)╚į▓╗└╬╣╠ĪŻ

ĪĪĪĪĮKČ╦ąĶŪ¾│╩¼F(xi©żn)ĮY(ji©”)śŗ(g©░u)ąį╠žš„Ż¼╝┤Ę┐Ąž«a(ch©Żn)ą┬Ę┐õN╩█╗ž┼»├„’@Ż¼Ą½ą┬ķ_(k©Īi)╣ż┼c╩®╣żé„ī¦(d©Żo)╚į’@▀t£■Ż¼ąąśI(y©©)š¹¾w╠Äė┌Øu▀M(j©¼n)╩ĮÅ═(f©┤)╠K═©Ą└;Č°Ų¹▄ćĪó╝ęļŖĄ╚─═ė├Ž¹┘M(f©©i)ŲĘ╩ął÷(ch©Żng)▒Ē¼F(xi©żn)│÷▌^ÅŖ(qi©óng)Ą─ĒgąįŻ¼Į±─ĻĪČš■Ė«╣żū„ł¾(b©żo)ĖµĪĘ╠ß│÷Ż¼īó░▓┼┼3000ā|į¬│¼ķL(zh©Żng)Ų┌╠žäeć°(gu©«)é∙ų¦│ųŽ¹┘M(f©©i)ŲĘęį┼fōQą┬Ż¼ī”(du©¼)ąąśI(y©©)ąĶŪ¾Š▀ėą▌^ÅŖ(qi©óng)ų¦ō╬ĪŻ«ö(d©Īng)Ū░ąĶŪ¾Č╦└õ¤ß▓╗Š∙¼F(xi©żn)Ž¾═╗│÷Ż¼╚įąĶš■▓▀ĮM║Ž╚Ł│ų└m(x©┤)░l(f©Ī)┴”ęįņ¢╣╠Å═(f©┤)╠KæB(t©żi)ä▌(sh©¼)ĪŻ

ĪĪĪĪ2.├└ć°(gu©«)Įø(j©®ng)Ø·(j©¼)▒Ē¼F(xi©żn)▓╗╝čŻ¼ö_äė(d©░ng)╚½Ū“┤¾ū┌╔╠ŲĘ╩ął÷(ch©Żng)

ĪĪĪĪ3į┬Ż¼├└ć°(gu©«)Įø(j©®ng)Ø·(j©¼)čė└m(x©┤)Ž┬ąąæB(t©żi)ä▌(sh©¼)Ż¼ČÓĒŚ(xi©żng)ųĖś╦(bi©Īo)▒Ē├„į÷ķL(zh©Żng)äė(d©░ng)─▄┌ģ╚§ĪŻ├└ć°(gu©«)2į┬éĆ(g©©)╚╦├¹┴x/īŹ(sh©¬)ļH╩š╚ļį÷╦┘ļm│╩ąĪĘ∙╗ž╔²Ż¼Ą½éĆ(g©©)╚╦Ž¹┘M(f©©i)ų¦│÷į÷╦┘▀B└m(x©┤)ā╔éĆ(g©©)į┬Łh(hu©ón)▒╚╗ž┬õ;═¼Ų┌Ż¼├▄ą¬Ė∙┤¾īW(xu©”)Ž¹┘M(f©©i)š▀ą┼ą─ųĖöĄ(sh©┤)│ų└m(x©┤)╠ĮĄūŻ¼ęč▒ŲĮ³2020─Ļ─ĻųąĄ═³c(di©Żn)Ż¼Ę┤ė│Šė├±ī”(du©¼)╠ž└╩ŲšĻP(gu©Īn)ČÉš■▓▀ą¦æ¬(y©®ng)╝░╩ął÷(ch©Żng)Ū░Š░Ą─ō·(d©Īn)æn╔²£žĪŻųĄĄ├ūóęŌĄ─╩ŪŻ¼ļSų°4į┬ī”(du©¼)Ą╚ĻP(gu©Īn)ČÉš■▓▀┬õĄžŻ¼»B╝ė║¾└m(x©┤)┐╔─▄╔²╝ē(j©¬)Ą─ĻP(gu©Īn)ČÉ▓®▐─┼c┘Q(m©żo)ęūšä┼ąŻ¼├└ć°(gu©«)Įø(j©®ng)Ø·(j©¼)īó├µ┼Rš■▓▀▓╗┤_Č©ąį┼c▌ö╚ļąį═©├øē║┴”Ą─ļpųž│ĖųŌĪŻ▀@ĘN┘Q(m©żo)ęū─”▓┴Ą─┬▌ą²╩Į╔²╝ē(j©¬)▓╗āHė░Ēæ├└ć°(gu©«)▒Š═┴Įø(j©®ng)Ø·(j©¼)Å═(f©┤)╠KĄ─╣Ø(ji©”)ūÓŻ¼═Ōęńą¦æ¬(y©®ng)ę▓Ģ■(hu©¼)╝ėäĪ╚½Ū“┤¾ū┌╔╠ŲĘ╩ął÷(ch©Żng)Ą─ār(ji©ż)Ė±▓©äė(d©░ng)ĪŻ

ĪĪĪĪ3.╩»ė═║═╗»╣żąąśI(y©©)Š░ÜŌš╣═¹

ĪĪĪĪ3į┬Ż¼╚½Ū“Įø(j©®ng)Ø·(j©¼)Ą═├įŻ¼ī”(du©¼)ć°(gu©«)ā╚(n©©i)ø_ō¶╝ė┤¾Ż¼ĮKČ╦ąąśI(y©©)▓╔┘Å(g©░u)╣Ø(ji©”)ūÓ▓╗╝░ŅA(y©┤)Ų┌Ż¼Äņ(k©┤)┤µų▄▐D(zhu©Żn)┬╩├„’@ū▀╚§Ż¼ąąśI(y©©)Š░ÜŌųĖöĄ(sh©┤)└^└m(x©┤)╗ž┬õĪŻ4į┬Ż¼ć°(gu©«)ā╚(n©©i)Ą─║Ļė^Įø(j©®ng)Ø·(j©¼)š■▓▀Ģ■(hu©¼)ķ_(k©Īi)╩╝ų▓ĮßīĘ┼Ż¼═¼Ģr(sh©¬)ć°(gu©«)ā╚(n©©i)╝┘╚šĮø(j©®ng)Ø·(j©¼)īó│ų└m(x©┤)Ž“║├Ż¼ĮKČ╦ąĶŪ¾Ą─╗ųÅ═(f©┤)╦┘Č╚╗“?q©▒)ó╠ßĖ▀Ż¼Ä¦ä?d©░ng)Š░ÜŌųĖöĄ(sh©┤)╗ž┼»ĪŻ╚╗Č°Ż¼4į┬═Ō▓┐ĻP(gu©Īn)ČÉŁh(hu©ón)Š│Ė³╝ėć└(y©ón)Š■Ż¼ąĶ│ų└m(x©┤)Š»╠Ķ│¼ŅA(y©┤)Ų┌ĻP(gu©Īn)ČÉš■▓▀ī”(du©¼)ć°(gu©«)ā╚(n©©i)Įø(j©®ng)Ø·(j©¼)Ą─ø_ō¶ĪŻ

ĪĪĪĪĖĮõø

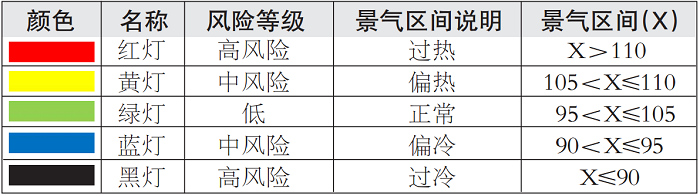

ĪĪĪĪ1.ųĖöĄ(sh©┤)ĮY(ji©”)śŗ(g©░u)

ĪĪĪĪ2.Š░ÜŌģ^(q©▒)ķg

ĪĪĪĪ3.Š░ÜŌųĖś╦(bi©Īo)šf(shu©Ł)├„

ĪĪĪĪ╔·«a(ch©Żn)¤ßČ╚╩ŪĖ∙ō■(j©┤)«a(ch©Żn)ŲĘĄ─ār(ji©ż)▓ŅĪóķ_(k©Īi)╣żĪóÄņ(k©┤)┤µ3éĆ(g©©)╗∙▒Š├µöĄ(sh©┤)ō■(j©┤)Ż¼═©▀^(gu©░)ąąśI(y©©)╔·«a(ch©Żn)¤ßČ╚║╦ą─╦ŃĘ©ėŗ(j©¼)╦ŃĄ├ĄĮĄ─Š░ÜŌųĖś╦(bi©Īo)Ż¼Ę┤ė│Ų¾śI(y©©)Įø(j©®ng)└Ē╚╦ī”(du©¼)╔·«a(ch©Żn)Įø(j©®ng)ĀI(y©¬ng)Ą─š{(di©żo)š¹ĪŻī”(du©¼)Ų¾śI(y©©)╔·«a(ch©Żn)▀\(y©┤n)ąąŪķørĘ┤ė│▌^×ķ├¶Ėą║═ŅI(l©½ng)Ž╚Ż¼ĘĆ(w©¦n)Č©ąįĄ═ė┌│╔▒Š└¹ØÖ(r©┤n)┬╩Īó┤µžøų▄▐D(zhu©Żn)┬╩ĪŻ

ĪĪĪĪ│╔▒Š└¹ØÖ(r©┤n)┬╩╩ŪĘ┤ė│ąąśI(y©©)═Č╚ļ«a(ch©Żn)│÷╦«ŲĮĄ─ųžę¬ųĖś╦(bi©Īo)Ż¼į┌ą¦ęµųĖś╦(bi©Īo)ųą▌^×ķ├¶ĖąŻ¼ĘĆ(w©¦n)Č©ąįūŅĖ▀ĪŻÅ─╬óė^Š░ÜŌ裣h(hu©ón)ų▄Ų┌╔ŽüĒ(l©ói)šf(shu©Ł)Ż¼│╔▒Š└¹ØÖ(r©┤n)┬╩Ė▀╩ŪŠ░ÜŌČ╚Ė▀Ą─ūC├„ĪŻ

ĪĪĪĪ┤µžøų▄▐D(zhu©Żn)┬╩Ż¼╝┤┤µžøĄ─ų▄▐D(zhu©Żn)╦┘Č╚Ż¼Ę┤ė│┤µžøĄ─┴„äė(d©░ng)ąį║═┘YĮš╝ė├┴┐╩Ūʱ║Ž└ĒŻ¼╩Ū║Ō┴┐Ų¾śI(y©©)┘YĮ└¹ė├┬╩Ą─║╦ą─ųĖś╦(bi©Īo)ĪŻŲõĘĆ(w©¦n)Č©ąį║═├¶ĖąąįĮķė┌╔·«a(ch©Żn)¤ßČ╚║═│╔▒Š└¹ØÖ(r©┤n)┬╩ųąķgĪŻ

▒ŠšŠ╦∙ėąą┼Žó┼cā╚(n©©i)╚▌Ż¼░µÖÓ(qu©ón)ÜwįŁū„š▀╦∙ėąĪŻŠW(w©Żng)šŠųą▓┐Ęųą┬┬äĪó╬─š┬üĒ(l©ói)į┤ė┌ŠW(w©Żng)Įj(lu©░)╗“Ģ■(hu©¼)åT╣®ĖÕŻ¼╚ńūxš▀ī”(du©¼)ū„ŲĘ░µÖÓ(qu©ón)ėąę╔ūhŻ¼šł(q©½ng)╝░Ģr(sh©¬)┼c╬ęéā┬ō(li©ón)ŽĄŻ¼ļŖįÆŻ║025-85303363 QQŻ║2402955403ĪŻ╬─š┬āH┤·▒Ēū„š▀▒Š╚╦Ą─ė^³c(di©Żn)Ż¼┼c▒ŠŠW(w©Żng)šŠ┴ół÷(ch©Żng)¤o(w©▓)ĻP(gu©Īn)ĪŻ▐D(zhu©Żn)▌d▒ŠšŠĄ─ā╚(n©©i)╚▌Ż¼šł(q©½ng)äš(w©┤)▒žūó├„"üĒ(l©ói)į┤Ż║┴ųųąŽķ─zš│ä®╝╝ąg(sh©┤)ą┼ŽóŠW(w©Żng)Ż©www.423344.comŻ®".

Ė³ČÓ

©2015 ─ŽŠ®É█(©żi)Ą┬ĖŻą┼Žó┐Ų╝╝ėąŽ▐╣½╦Š ╠KICPéõ10201337 | ╝╝ąg(sh©┤)ų¦│ųŻ║Į©šŠ100

╝ė▌dųą...

╝ė▌dųą...