ĪĪĪĪ║╦ą─═Č┘Y▀ē▌ŗ

ĪĪĪĪ1.╣½╦Š×ķ╣Ō┐╠─z╔Žė╬▓─┴ŽŽĪ╚▒╣®æ¬╔╠Ż¼š¹¾wĀI╩š║═ā¶└¹ØÖ▀B─ĻĘĆį÷Ż¼╚²╝Šł¾’@╩Šģ^ķgį÷╦┘╝ė┐ņŻ¼įŁų„ĀIŲĘŅÉų«ę╗LCD╣Ō┐╠─zę²░l䮫aŲĘ▒Ē¼F┴╝║├ĪóIPO─╝═ČĒŚ─┐ķ_╩╝«a╔·ą¦ęµĪó╝čėó╗»╣ż▓ó▒ĒĪŻ

ĪĪĪĪ2.Ā┐╩ų┼_×│Ļ┼ĶD╣ŌļŖŻ¼ęį╝░9į┬Č©į÷─╝┘Y5ā|į¬Ż¼ÅŖ┴”▓╝ŠųOLED▓─┴ŽŻ¼ŽÓĻPĒŚ─┐ęčåóäėīŹ╩®Ż¼Ū░Š░┐┤║├!

ĪĪĪĪ3.╔Ž╩ąę╗─ĻČÓ▒Ń═Ų│÷2┤╬Č©į÷ĪóåT╣ż│ų╣╔ėŗäØĪóĖ▀╦═▐DĄ╚Ż¼│²╗∙▒Š├µĄ─ų¦ō╬═ŌŻ¼ę╗ŽĄ┴ą┘Y▒Š▀\ū„š┬Ę©ėąČ╚Īó╣ØūÓėą┴”!¤oę╔╩Ū╣╔ārĄ─ūŅÅŖ═Ų╩ųĪŻ

ĪĪĪĪ4.╬ęéāšJ×ķŻ¼ÅŖ┴”ą┬▓─╩Ū┐āā× + OLEDš²Įyś╦Ą─Ż¼Č©į÷ŅA░Ė═Ė┬ČĄūār╝s35.8į¬Ż¼║¾╩ą┐┤³cČÓŻ¼┐░ĘQ┤╬ą┬╣╔ųąĄ─┘«┘«š▀Ż¼╚¶Ą°ŲŲįōČ©į÷ārĖ±Ż¼┐╔┐╝æ]Ą═╬³ĪŻ

ĪĪĪĪų„ĀIśIäšĘų╬÷

ĪĪĪĪ1.ĻPµIį~Ż║2┤¾ŅÉĪó4éĆæ¬ė├ŅIė“

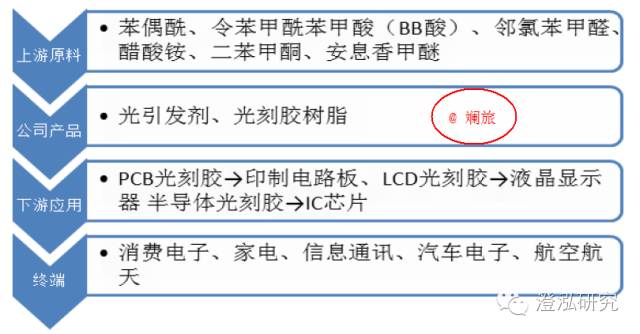

ĪĪĪĪ(1)╣½╦Šų„ꬫaŲĘ×ķ╣Ō┐╠─zīŻė├╗»īWŲĘŻ¼Ęų×ķ╣Ō┐╠─zė├╣Ōę²░lä®(░³└©╣Ōį÷Ėąä®Īó╣Ōų┬«a╦ß䮥╚)║═╣Ō┐╠─zśõų¼ā╔┤¾ŽĄ┴ąĪŻ

ĪĪĪĪ(2)░┤ššæ¬ė├ŅIė“ĘųŅÉŻ¼ų„ę¬ėąėĪųŲļŖ┬Ę░Õ(PCB)╣Ō┐╠─zīŻė├╗»īWŲĘ(╣Ōę²░lä®║═śõų¼)Īóę║Š¦’@╩ŠŲ„(LCD)╣Ō┐╠─z╣Ōę²░lä®Īó░ļī¦¾w╣Ō┐╠─z╣Ōę²░lä®╝░Ųõ╦¹ė├═Š╣Ōę²░lä®(ĘŪ╣Ō┐╠─zŅIė“╩╣ė├)╦─┤¾ŅÉĪŻ

ĪĪĪĪ2.╣½╦Šų„ę¬┐═æ¶Ż║ÅŖ┴”ą┬▓─Ž“╚½Ū“╣Ō┐╠─zŅIī¦š▀ą±╗»│╔Īó╚š┴ó╗»│╔ĪóķL┼d╗»īWĄ╚╣®žøŻ¼«aŲĘŠC║Ž├½└¹┬╩▀_ĄĮ45%ū¾ėęŻ¼Ė▀Č╦LCD«aŲĘ├½└¹Ė▀▀_70%ĪŻ

ĪĪĪĪ3.ųž³cųĄĄ├ĻPūóĄ─╩ŪŻ║╣½╦ŠLCD╣Ō┐╠─z╣Ōę²░l䮥─ĀI╩šš╝▒╚ų─Ļ╠ß╔²!

ĪĪĪĪ╣½╦Š═Č┘Y▀ē▌ŗ╔ŅČ╚ĮŌ╬÷

ĪĪĪĪ1.╣Ō┐╠─z╔Žė╬▓─┴ŽŽĪ╚▒Ą─ć°ā╚╣®æ¬╔╠

ĪĪĪĪ(1)╣Ōę²░lä®ĪóĖą╣Ōśõų¼╩Ū╣Ō┐╠─zĄ─║╦ą─╔Žė╬▓─┴ŽŻ¼ÅŖ┴”ą┬▓─į┌PCB╣Ō┐╠─zĪóLCD╣Ō┐╠─zęį╝░░ļī¦¾w╣Ō┐╠─zĄ╚╣Ō┐╠─z«aŲĘ└’╦∙ąĶĄ─Ė„ŅÉ╣Ōę²░lä®ĪóĖą╣Ōśõų¼Ą╚ļŖūė╗»īWŲĘŅIė“ą╬│╔┴╦žSĖ╗Ą─«aŲĘ¾wŽĄ║═╝╝ągā”éõĪŻ

ĪĪĪĪ(2)╣½╦Š─┐Ū░╩Ū╚½Ū“PCB╣Ō┐╠─zīŻė├╗»īWŲĘĄ─ų„ę¬╣®æ¬╔╠ų«ę╗ĪŻ2010─ĻęįüĒŻ¼╣½╦Šķ_╩╝▀M╚ļLCD╣Ō┐╠─z╣Ōę²░lä®ŅIė“Ż¼╣½╦ŠLCD╣Ō┐╠─z╣Ōę²░l䮎Ą┴ą«aŲĘ┤“ŲŲ┴╦┐ńć°╣½╦Šī”įōŅÉ«aŲĘĄ─ē┼öÓŻ¼╠Ņča┴╦ć°ā╚┐š░ūŻ¼½@Ą├┴╦ųąć°ć°╝ęų¬ūR«aÖÓŠųĪóĒnć°ų¬ūR«aÖÓŠųĪó╚š▒Š╠žįSÅd║═ÜWų▐īŻ└¹Šų╩┌ÖÓĄ─ČÓĒŚ░l├„īŻ└¹ĪŻ

ĪĪĪĪ2.ÅŖ┤¾Ą─┐═æ¶ĻPŽĄ

ĪĪĪĪ(1)ļŖūė╗»īWŲĘŠ▀ėą╝╝ąg▒┌ēŠĖ▀Ż¼┐═涚JūCŚl╝■ć└Ė±Ż¼«aŲĘĖ³ą┬╦┘Č╚┐ņĄ╚╠ž³cĪŻÅŖ┴”ą┬▓─ų„ę¬┐═æ¶░³└©┼_×│ķL┼d╗»īWĪó╚š▒Šą±╗»│╔Īó╚š▒Š╚š┴ó╗»│╔Ą╚╚½Ū“ų¬├¹╣Ō┐╠─z╔·«a╔╠Ż¼┼c▀@ą®┐═æ¶║Žū„ęčČÓ─ĻŻ¼▓óį┌ą┬«aŲĘčą░l║═«aśI╗»ĘĮ├µĮ©┴ó┴╦┴╝║├Ą─║Žū„ĻPŽĄĪŻ

ĪĪĪĪ(2)ė╔ė┌╣Ō┐╠─z╔·«a╔╠ī”įŁ┴ŽĄ─┼·┤╬ĘĆČ©ąįĪóĮ╗žøŲ┌║═╣®æ¬Ą─╝░ĢrąįĄ╚ę¬Ū¾║▄Ė▀Ż¼╝ė╔Ž┐═æ¶Ė³ōQįŁ┴Ž╣®æ¬╔╠Ą─│╔▒Š▌^Ė▀Ż¼ę“┤╦╣Ō┐╠─z╔·«a╔╠į┌▀xČ©╣®æ¬╔╠Ū░Š∙Ģ■ī”╣®æ¬╔╠Ą─╔·«aįOéõĪóčą░l─▄┴”Īó╔·«a╣▄└Ē║═«aŲĘ┘|┴┐┐žųŲ─▄┴”▀MąąķL▀_öĄ─ĻĄ─ć└Ė±┐╝▓ņ║═ÕÓ▀xŻ¼śIäšĻPŽĄę╗Ą®Į©┴óŻ¼Š═Ģ■į┌ŽÓ«öķLĄ─Ģrķgā╚▒Ż│ųĘĆČ©ĪŻą┬▀M╚ļš▀ąĶę¬▌^Ė▀Ą─│╔▒Š║═▌^ķLĄ─Ģrķg▓┼─▄į┌ąąśI┴óūŃĪŻĘĆČ©Č°ā×┘|Ą─┐═æ¶ĻPŽĄ╩Ū╣½╦ŠĄ─║╦ą─ĖéĀÄ┴”ų«ę╗ĪŻ

ĪĪĪĪ(3)ąąśI┌ģä▌ĘĮ├µŻ¼ųąć°Ą─LCDąąśIĮ³─Ļ┼Ņ▓¬░lš╣Ż¼LCD├µ░ÕĄ─«a┴┐ęčĮøš╝╚½Ū“Ą─25%ĪŻļSų°2018─Ļū¾ėęį┌Į©LCD├µ░ÕŲ¾śI«a─▄Ą─Ļæ└mßīĘ┼Ż¼ųąć°Ą─LCD├µ░Õ«a┴┐Ą─╚½Ū“š╝ėą┬╩īó╔Ž╔²ĄĮ38%ĪŻļSų°ųąć°LCD├µ░Õ▓─┴ŽĄ─ąĶŪ¾▓╗öÓ╔Ž╔²Ż¼ć°═ŌĄ─LCD▓─┴Žę▓ųØuŽ“ųąć°▐DęŲŻ¼LCD╣Ō┐╠─zÅS╝ęķ_╩╝į┌ųąć°╗IéõĮ©ÅS╗“ķ_╩╝┐╝æ]┤·╣ż╔·«aĪŻ

ĪĪĪĪ(4)─┐Ū░ųąć°┤¾ęÄ─Ż░ļī¦¾w«aśIĄ─═Č┘YŠųŽ▐ė┌Ė„ĘNąŠŲ¼Īóėøæø┤µā”Ą╚Ų„╝■ąąśIŻ¼░³└©░ļī¦¾w╣Ō┐╠─zĄ─╝ÜĘų▓─┴Ž«aśIī”ųąć°Ą─═Č┘Y▀ĆąĶę¬ĢrķgŻ¼Ą½ć°═ŌĄ─▓─┴ŽÅS╔╠ęčĮøęŌūRĄĮĮ±║¾╣®æ¬µ£Ą─▓╝ŠųŻ¼ī”ė┌╣½╦ŠįŁ▓─┴ŽĄ─šJūCėąĘeśOū„ė├ĪŻ

ĪĪĪĪ3.LCD╣Ō┐╠─z╣Ōę²░lä®ĘĆųžėą╔²!

ĪĪĪĪ(1)LCD╣Ō┐╠─z╣Ōę²░lä®õN╩█╩š╚ļš╝╣½╦ŠĀIśI╩š╚ļĄ─▒╚ųžė╔2014─ĻĄ─27.47%╔Ž╔²ĄĮ2015─ĻĄ─34.70%Ż¼╩Ūī¦ų┬╣½╦Š╩š╚ļį÷ķLĄ─ų„ę¬ę“╦žĪŻ

ĪĪĪĪ(2)ę“×ķįōŅÉ«aŲĘĄ─├½└¹’@ų°Ė▀ė┌PCB(ŠĆ┬Ę░Õ)╣Ō┐╠─zę²░l䮫aŲĘŻ¼▀_ĄĮ78%Ą─├½└¹┬╩Ż¼Å─Ž┬łD┐╔ų¬Ż¼ÅŖ┴”ą┬▓─2015─ĻśI┐āį÷ķLÜw╣”ė┌┤╦ŅÉ«aŲĘŻ¼įŁüĒš╝▒╚ūŅ┤¾Ą─PCB╣Ō┐╠─zę²░l䮫aŲĘĀI╩š╗∙▒Šø]ėąį÷ķLŻ¼├½└¹▀Ć╩ŪŽ┬╗¼Ą─Ż¼┼cŲõŽ┬ė╬ąąśIPCBį÷ķLĘ”┴”ŽÓĻPĪŻ

ĪĪĪĪ4.╣½╦Š2016─Ļųął¾│╩śI┐āĖ─╔ŲŻ¼3┤¾ŅÉæ¬ė├ŅIė“Ą─ĀI╩šŠ∙ėą╦∙į÷ķLĪŻ

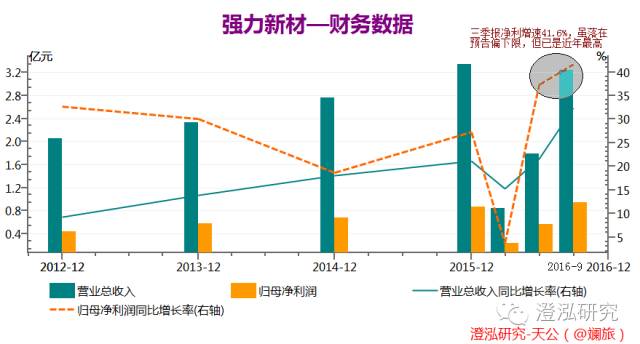

ĪĪĪĪ(1) ūŅą┬Ą─╚²╝Šł¾öĄō■Ż¼ĀI╩š3.24ā|į¬Ż¼═¼▒╚į÷32.4%;Üw─Ėā¶└¹ØÖ9459╚fį¬Ż¼═¼▒╚į÷ķL41.7%Ż¼ļm┬õį┌įńŪ░░l▓╝Ą─śI┐āŅAĖµ(ā¶└¹į÷╦┘40-60%)Ą─Ų½Ž┬Ž▐Ż¼Ą½į÷╦┘╚įī┘Į³Äū─ĻūŅĖ▀ĪŻ

ĪĪĪĪ(2) Ųõųą7-9į┬īŹ¼F╩š╚ļ1.45ā|į¬Ż¼═¼▒╚į÷48.7%Ż¼ā¶└¹3858╚fį¬Ż¼═¼▒╚į÷48.6%Ż¼į÷╦┘ģ^ķg╝ė┐ņŻ¼ę╗ĘĮ├µŽĄ╝čėó╗»╣żą┬▓ó▒Ē(Ą┌╚²╝ŠČ╚īŹ¼Fā¶└¹ØÖ652╚fį¬)Ż¼┤╦═ŌŻ¼įŁų„śIųąĄ─LCD╣Ō┐╠─zę²░l䮹┬ŲĘį÷ķL┴╝║├ĪŻ

ĪĪĪĪ5.╣½╦Š╔Ž╩ą─╝┘YĘĮŽ“░l╔·æ┬įš{š¹Ż║

ĪĪĪĪ(1)ÅŖ┴”ą┬▓─2015─ĻIPO─╝╝»Ą─2.73ā|┘YĮŻ¼įŁėŗäØ╩Ū═Č╚ļ

ĪĪĪĪó┘─Ļ«a620ćŹ╣Ō┐╠─zīŻė├╗»īWŲĘĒŚ─┐Ż║PCB╣Ō┐╠─z╣Ōę²░lä®540ćŹĪóŠ½ųŲ╣Ōę²░lä®60ćŹĪó░ļī¦¾w╣Ō┐╠─z╣Ōę²░lä®20ćŹĪŻ

ĪĪĪĪó┌─Ļ«a4760ćŹ╣Ō┐╠─zśõų¼ĒŚ─┐ĪŻ

ĪĪĪĪ(2)Ēśæ¬«aśIš{š¹Ż¼Ė─ūā─╝┘Yė├═ŠŻ║

ĪĪĪĪó┘╣½╦Š┐╝æ]ĄĮPCB╣Ō┐╠─zę²░lä®į÷ķLĘ┼ŠÅŻ¼¼Fėą«a─▄ūŃē“Ēśæ¬╩ął÷ąĶŪ¾Ż¼īóPCB╣Ō┐╠─z╣Ōę²░l䮥─«a─▄ė╔540揎┬š{ų┴140揯¼═¼Ģrį÷╝ėLCD╣Ō┐╠─z╣Ōę²░lä®15揫a─▄Ą─═Č┘YŻ¼Š½ųŲ╣Ōę²░lä®║═░ļī¦¾w╣Ō┐╠─z╣Ōę²░l䮥─═Č┘Y▓╗ūāĪŻę▓Š═╩ŪšfŻ¼─Ļ«a620ćŹ╣Ō┐╠─zīŻė├╗»īWŲĘĒŚ─┐«a─▄ūāĖ³×ķ┴╦235ćŹĪŻ

ĪĪĪĪó┌«a─▄┴╝ąįš{š¹Ż¼╩Ū×ķĖ³║├└¹ė├┘YĮĪó╠ß╔²ė»└¹ĪŻÅ─IPO─╝═ČĒŚ─┐ūŅą┬▀Mš╣üĒ┐┤Ż¼235ćŹ╣Ō┐╠─zīŻė├╗»īWŲĘĒŚ─┐ęč▀_«aŻ¼ī”╣½╦Šš¹¾wśI┐āį÷ķLą╬│╔ėą└¹ė░ĒæŻ¼╚²╝Šł¾’@╩ŠŻ¼“235ćŹ╣Ō┐╠─zīŻė├╗»īWŲĘĒŚ─┐”Īó“4760ćŹ╣Ō┐╠─zśõų¼ĒŚ─┐”Ą┌╚²╝ŠČ╚ĘųäeīŹ¼Fā¶└¹562╚fį¬Īó164╚fį¬ĪŻ

ĪĪĪĪ6.ŠC╔ŽŻ¼ÅŖ┴”ą┬▓─į÷ķL³cĘŪ│ŻŪÕ╬·Ż║

ĪĪĪĪ(1)PCB╣Ō┐╠─zę²░lä®ļmĀI╩šį÷╦┘Ę┼ŠÅĪó├½└¹▌^Ą═Ż¼Ą½╚²╝Šł¾└^└mŠS│ųį÷ķLŻ¼¼Fėą«a─▄┐╔ęįØMūŃŽ┬ė╬ąĶŪ¾;4760ćŹ╣Ō┐╠─zśõų¼ĒŚ─┐ę“16─Ļ3į┬│§▓┼š²╩Įįć╔·«aŻ¼▓─┴Žōp║─▌^ČÓī¦ų┬─┐Ū░ąĪ╠ØōpŻ¼▀_«a║¾ęčķ_╩╝žĢ½IśI┐āĪŻ

ĪĪĪĪ(2)LCD╣Ō┐╠─zę²░lä®╩ŪūŅ┤¾Ą─į÷ķL³cĪŻ═©▀^IPO─╝═ČĒŚ─┐Ż¼«a─▄ßīĘ┼Ż¼ĀI╩š╝ė╦┘Ż¼į┌┐éĀI╩šųąš╝▒╚▀Mę╗▓Į╠ß╔²Ż¼Ė▀├½└¹žĢ½Iā¶└¹į÷╦┘;┤╦═ŌŻ¼░ļī¦¾w╣Ō┐╠─zŽ┬ė╬╩ął÷ÅVķ¤Ż¼ć°«a╗»Ų╚ŪąŻ¼┤╦ŅÉ«aŲĘ├½└¹▌^Ė▀Ż¼īóą╬│╔ąĪį÷┴┐ĪŻ

ĪĪĪĪ╬┤üĒūŅ┤¾┐┤³cŻ║ā╔┤╬Č©į÷┤¾╩ų╣PŻ¼ÅŖ┴”▓╝ŠųOLED▓─┴Ž

ĪĪĪĪ1.ÅŖ┴”ą┬▓─2015─Ļ3į┬╔Ž╩ąŻ¼ę╗─Ļų«ųąŪ░║¾═Ų│÷ā╔┤╬Č©į÷Ż¼į┌┤╬ą┬╣╔ųąĘŪ│Ż║▒ęŖĄ─ĘeśOŻ║

ĪĪĪĪ(1)2015─Ļ10į┬23╚š╣½ĖµŻ¼öMČ©į÷1.73ā|į¬Ż¼Ųõųą1.53ā|╩š┘ÅĮB┼d╝čėóĖą╣Ō▓─┴Ž┐Ų╝╝ėąŽ▐╣½╦Š║═ĮB┼d╝čäPļŖūė▓─┴ŽėąŽ▐╣½╦Š100%╣╔ÖÓŻ¼0.2ā|ė├ė┌ų¦ĖČ┤╦┤╬Į╗ęūųąĮķ┘MĄ╚ĪŻ╝čėó╗»╣żų„ę¬Å─╩┬╣Ōę²░l䮥─čą░lĪó╔·«a║═õN╩█Ż¼ų„ꬫaŲĘ░³└©░▓ŽóŽŃĪó▒Į┼╝§ŻĪó░▓ŽóŽŃļp╝ū├čĄ╚Ż¼Ųõ«aŲĘ╚ĪĄ├┴╦Ą┬ć°░═╦╣Ę“Īó┼_×│ā×ČEĪó╠ņĮ“Š├╚šŻ¼ęį╝░╣½╦ŠĄ╚ć°ā╚═Ō┤¾ą═┐═æ¶Ą─ÅVĘ║šJ┐╔Ż¼Ūę▒Į┼╝§Ż«aŲĘ╩ŪÅŖ┴”ą┬▓─╦∙ąĶĄ─ų„ę¬įŁ┴Žų«ę╗ĪŻō■ŅA£yŻ¼╝čėó╗»╣ż2016-2018─Ļ┐█ĘŪ║¾Üw─Ėā¶└¹ØÖīóĘųäe▓╗Ą═ė┌2600Īó3050Īó3300╚fį¬ĪŻ

ĪĪĪĪ(2)2016─Ļ9į┬26╠¢į┘░lČ©į÷ŅA░ĖŻ║öM░l▓╗│¼▀^1400╚f╣╔Ż¼─╝╝»▓╗│¼▀^5.01ā|į¬Ż¼ė├ė┌ą┬Į©─Ļ«a3070ćŹ┤╬╩└┤·ŲĮ░Õ’@╩ŠŲ„(ų„ę¬×ķOLED)╝░╝»│╔ļŖ┬ĘĻPµIįŁ┴Ž║═čą░lųąįćĒŚ─┐ĪóöUĮ©čą░lųąą─║═ča│õ┴„äė┘YĮŻ¼╚²ĒŚĒŚ─┐Ė„═Č┘Y╝s3.75ā|Īó8600╚fĪó7000╚fį¬ĪŻ─╝═ČĒŚ─┐░³└©OLEDĘŌčbįŁ┴Ž╚Ō╣╦ßč▄╔·╬’500ćŹĪóŲ½╣ŌŲ¼ė├UV─zš│ä®įŁ┴Žč§ļsŁh├č1000ćŹĪó┴“µf¹}Ļ¢ļxūė╣Ōę²░lä®200ćŹĪó╝»│╔ļŖ┬Ę┼cLCD╣Ō┐╠─zė├Ėą╣Ōä®200ćŹ╝░Ųõ╦¹«aŲĘ970ćŹĪŻ┤╦ŅÉ«aŲĘĖĮ╝ėųĄĖ▀Ż¼─╝═Čą¦ęµ║├ĪŻÅ─ųął¾╝░╚²╝Šł¾═Ė┬ČĄ─ą┼ŽóüĒ┐┤Ż¼įōČ©į÷ĒŚ─┐╩┬īŹ╔Žęčē|┘Yų°╩ųīŹ╩®Ż¼▓┐Ęų«aŲĘęčĮo┐═æ¶įćė├ĪŻ

ĪĪĪĪ2.╣½╦Š╣╔ār╠ū└¹Ęų╬÷Ż║

ĪĪĪĪČ©į÷ŅA░ĖĄ─░ląą╣╔Ų▒öĄ┴┐╝░─╝┘YŅ~Ż¼░Ą║¼┴╦╣½╦ŠšJ┐╔Ą─Č©į÷ārŻ¼┤╦┤╬ī”æ¬35.80į¬/╣╔ū¾ėęŻ¼▌^«öŪ░ārš█ār┬╩▌^ąĪŻ¼ę“┤╦ŽÓ«öė┌Įo│÷┴╦║¾╩ą╣╔ārĄ─ę╗éĆ░▓╚½Õ^ĪŻ«ö╚╗Ż¼ą▄╩ąŽ┬Ż¼īęŲŲČ©į÷ārĄ─░Ė└²ę▓ĘŪ│ŻČÓŻ¼▓╗┐╔ę└┤╦Ž┬ūóŻ¼ų╗─▄ū„×ķģóššę“╦žų«ę╗ĪŻ

ĪĪĪĪ╣½╦Š┘Y▒Š▀\ū„╝╝│¼╚║ą█Ż¼╣╔ār┤®įĮ┼Żą▄!

ĪĪĪĪ1.ū„×ķ15─Ļ3į┬┼Ż╩ą═·╝Š╔Ž╩ąĄ─┤╬ą┬╣╔Ż¼ÅŖ┴”ą┬▓─▀@ę╗─Ļ░ļĄ─š¹¾wū▀ä▌Ż¼┐╔ų^┤®įĮ┼Żą▄Ż¼│²╔Ž╩÷ā╔┤╬Č©į÷═ŌŻ¼åT╣ż│ų╣╔ėŗäØĪóĖ▀╦═▐DĄ╚ę╗ŽĄ┴ą▀\ū„š┬Ę©ėąČ╚Īó╣ØūÓėą┴”!│²╚ź╗∙▒Š├µĄ─ų¦ō╬═ŌŻ¼ŅlĘ▒├▄╝»Ą─┘Y▒Š▀\ū„¤oę╔╩Ū╣╔ārĄ─ūŅÅŖ═Ų╩ųĪŻ

ĪĪĪĪ2.į┌Č╠Č╠1─Ļ░ļųąŻ¼įō╣╔Ą─╣╔ār┤▀╗»▓╗═Ż│÷¼FŻ║

ĪĪĪĪ(1)2015─Ļ4į┬IPO╔Ž╩ąķ_░Õ║¾Ż¼ŪĪĘĻ5Īó6į┬┼Ż╩ą─®Č╦Ż¼╣╔āræTąį┤¾Øq;

ĪĪĪĪ(2)7—9į┬Äū┤╬┤¾ąĪ╣╔×─│╔╣”┤®įĮ(Ą┌ę╗┤╬Č©į÷╩š┘Å░Ė);

ĪĪĪĪ(3)9—12į┬Ż¼ĘĻā╔╩ąš¹¾wĘ┤ÅŚŻ¼┤╬ą┬╣╔×ķūŅ¤ß░ÕēKų«ę╗Ż¼ÅŖ┴”Ė·’L;

ĪĪĪĪ(4)2016─Ļ3-7į┬Ż¼ŽÓ└^┤Ņ▄ćOLEDĖ┼─ŅĪó░ļī¦¾wąąŪķ(«aŲĘŲĘŅÉų«ę╗Ą─░ļī¦¾w╣Ō┐╠─zę²░l䮊▀éõ░ļī¦¾wąąśIī┘ąį)Ż¼4į┬═Ų│÷åT╣ż│ų╣╔▓ó╗╦┘┘Å┘I═Ļ│╔(┬įĖ▀ė┌«öĢr╩ąār)Īó6į┬┼c┼_×│Ļ┼ĶD╣ŌļŖ║Ž┘Y▓╝ŠųOLED▓─┴Žūā╔Ēš²ū┌Ė┼─Ņ╣╔Īó7į┬═Ų│÷Ė▀╦═▐DĪŻ

ĪĪĪĪ(5)9į┬į┘┤╬Č©į÷ĪŻ

ĪĪĪĪ(6)10į┬║¾▀@ā╔ų▄Ż¼╣╔ārąĪ╦ķ▓Į╔ŽōPŻ¼10į┬14╠¢╬ńķg░l▓╝śI┐āŅAĖµŻ¼ā¶└¹į÷╦┘40-60%Ż¼ģ^ķgį÷╦┘╝ė┐ņĪóī┘┬į│¼ŅAŲ┌▒Ē¼FĪŻ

ĪĪĪĪ3.ŠC╔ŽŻ¼ÅŖ┴ųą┬▓─Š▀éõų„śIį÷ķL + OLEDų„Ņ}┤▀╗»Ą─╗∙ę“(śI┐āĪóŅ}▓─ļpī┘ąį)ĪŻ2016─Ļā¶└¹į÷╦┘░┤40-60%ėŗ╦ŃŻ¼ät1.21-1.4ā|į¬Ż¼EPS×ķ0.46—0.54į¬Ż¼─┐Ū░80▒ČPEū¾ėęŻ¼╩ąųĄĢ■ĘĆČ©į┌100ā|ū¾ėęĪŻ

▒ŠšŠ╦∙ėąą┼Žó┼cā╚╚▌Ż¼░µÖÓÜwįŁū„š▀╦∙ėąĪŻŠWšŠųą▓┐Ęųą┬┬äĪó╬─š┬üĒį┤ė┌ŠWĮj╗“Ģ■åT╣®ĖÕŻ¼╚ńūxš▀ī”ū„ŲĘ░µÖÓėąę╔ūhŻ¼šł╝░Ģr┼c╬ęéā┬ōŽĄŻ¼ļŖįÆŻ║025-85303363 QQŻ║2402955403ĪŻ╬─š┬āH┤·▒Ēū„š▀▒Š╚╦Ą─ė^³cŻ¼┼c▒ŠŠWšŠ┴ół÷¤oĻPĪŻ▐D▌d▒ŠšŠĄ─ā╚╚▌Ż¼šłäš▒žūó├„"üĒį┤Ż║┴ųųąŽķ─zš│ä®╝╝ągą┼ŽóŠWŻ©www.423344.comŻ®".

Ė³ČÓ

©2015 ─ŽŠ®É█Ą┬ĖŻą┼Žó┐Ų╝╝ėąŽ▐╣½╦Š ╠KICPéõ10201337 | ╝╝ągų¦│ųŻ║─ŽŠ®┬ō▒ŖŠWĮj┐Ų╝╝ėąŽ▐╣½╦Š

╝ė▌dųą...

╝ė▌dųą...